Mentre l'inflazione dei prezzi dei generi alimentari ha continuato a crescere, passando dal 5,3% delle ultime 12 settimane al 5,4%, gli acquirenti hanno potuto godere di tutto ciò che l'estate irlandese ha da offrire.

Secondo gli ultimi dati sul settore alimentare forniti da Worldpanel by Numerator, gli acquirenti irlandesi hanno contribuito con ulteriori 57,4 milioni di euro alla performance complessiva del mercato, con un aumento del 5,2% del valore delle vendite nel periodo di quattro settimane fino al 13 luglio 2025. Nonostante il tempo sia passato da caldo e soleggiato a più piovoso della media, gli acquirenti hanno visitato i negozi circa 22 volte nel mese di luglio, acquistando meno confezioni per viaggio, con un calo dello 0,6% rispetto allo scorso anno.

Mentre l'inflazione dei prezzi dei generi alimentari ha continuato a crescere, passando dal 5,3% delle ultime 12 settimane al 5,43%, gli acquirenti hanno potuto godere di tutto ciò che l'estate irlandese ha da offrire. A luglio sono stati spesi complessivamente 46,2 milioni di euro in più rispetto allo stesso periodo dell'anno precedente per prodotti solari, frullati, gelati, sottaceti, bevande analcoliche, antipasti e frutta fresca.

Con le scuole ufficialmente chiuse per le vacanze estive e molte persone che si godono le ferie, la praticità è fondamentale quando si tratta di scegliere cosa mangiare. Gli acquirenti hanno speso quasi 1 milione di euro in più rispetto allo scorso anno per piatti pronti freschi e surgelati. Ciò nonostante l'aumento dei prezzi medi, che influisce sul comportamento degli acquirenti. Quello che stiamo osservando è una maggiore cautela da parte dei consumatori irlandesi, che cercano attivamente le promozioni per ottenere le offerte migliori.

Negli ultimi 12 settimane, gli acquirenti hanno speso 756 milioni di euro in prodotti in promozione, con un aumento del 9,4% rispetto all'anno precedente. Le categorie che hanno registrato la crescita maggiore sono state quelle delle bevande alcoliche premiscelate, delle bevande analcoliche, dei dolciumi surgelati e della frutta surgelata, tutte in crescita rispetto al mercato totale dei prodotti in promozione.

Gli acquirenti cercano prodotti nostalgici mentre il valore dei marchi rallenta

Nell'ultimo periodo di 12 settimane, i marchi hanno registrato una crescita inferiore a quella del mercato totale (+5,8%), con un rallentamento della crescita al 3,7%. Ciononostante, gli acquirenti hanno comunque speso 59 milioni di euro in più per i prodotti di marca. I marchi propri hanno registrato una crescita più forte nelle 12 settimane, pari al 6,7%, con i marchi propri premium che hanno ottenuto risultati eccezionali, con un aumento del 16,2%. Gli acquirenti hanno speso quasi 20 milioni di euro in più per queste gamme.

I marchi detengono attualmente il 46,5% della quota di valore del mercato totale, mentre i marchi propri detengono il 47,9% della quota di valore.

Il nostro ultimo rapporto Brand Footprint*** mostra che gli acquirenti irlandesi continuano a preferire i marchi nostalgici. Nel corso del 2024, 39 marchi hanno registrato una crescita dei Consumer Reach Points (un indicatore che tiene conto del numero di acquirenti e della frequenza con cui acquistano un prodotto), rispetto ai soli 27 del 2023, indicando un contesto più favorevole alla crescita dei marchi. Abbiamo visto molti marchi di tradizione irlandese posizionarsi in alto nella classifica, tra cui Brennan's, Avonmore e Tayto.

Performance dei rivenditori e dei canali: Lidl raggiunge quote di mercato record

Le vendite online detengono una quota di mercato pari al 5,7% in termini di valore, con un aumento dell'8,1% rispetto all'anno precedente e una spesa aggiuntiva di 15 milioni di euro da parte degli acquirenti attraverso questo canale. Nell'ultimo periodo di 12 settimane, gli acquirenti hanno acquistato più spesso generi alimentari online, con un aumento dell'8,5% che ha contribuito con 15,7 milioni di euro alla performance complessiva.

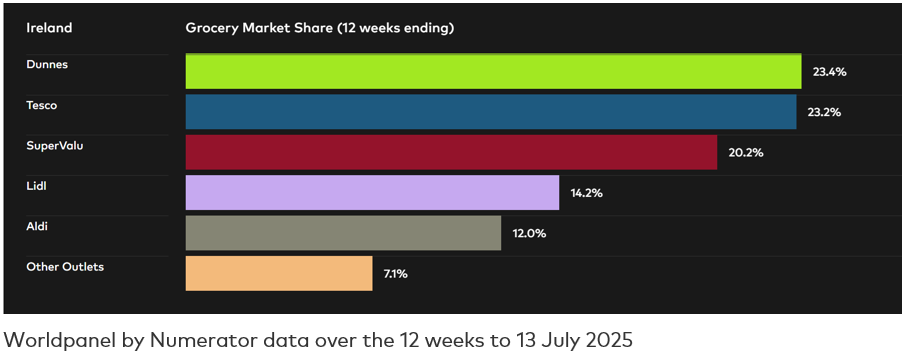

Nelle ultime 12 settimane, Dunnes detiene una quota di mercato del 23,4%, con una crescita delle vendite del 6,9% su base annua. I clienti di Dunnes sono tornati nei negozi con maggiore frequenza, con un aumento del 3,5%, che ha contribuito con 27,1 milioni di euro alla performance complessiva.

Tesco detiene il 23,2% del mercato, con una crescita del valore del 5,7% su base annua. Gli acquirenti hanno aumentato le loro visite nei negozi del 3,7%, contribuendo con 28,5 milioni di euro alla performance complessiva.

SuperValu detiene il 20,2% del mercato con una crescita del 4,8%. I consumatori hanno effettuato il maggior numero di acquisti presso questo negozio di alimentari, con una media di 25 visite nelle ultime 12 settimane. Questo aumento del numero di acquisti ha contribuito con ulteriori 62,8 milioni di euro alla sua performance.

Lidl detiene una nuova quota di mercato record del 14,2% con una crescita del valore del 9%. Lidl ha anche registrato un aumento del volume degli acquisti in negozio, pari al 4,6%, che ha contribuito con ulteriori 20,8 milioni di euro alla performance complessiva. Aldi detiene una quota di mercato del 12%, in crescita del 5,6%. L'aumento delle visite in negozio e dei nuovi acquirenti ha generato ulteriori 24,6 milioni di euro di vendite.

***Il Brand Footprint di Worldpanel by Numerator è uno studio globale che esamina quali marchi i consumatori scelgono di acquistare e le ragioni alla base delle loro scelte. Il parametro utilizzato nello studio, noto come Consumer Reach Points (CRP), tiene conto della penetrazione e della frequenza di un marchio, nonché del numero di famiglie nel paese. I CRP forniscono la misurazione più completa disponibile della frequenza con cui un marchio viene selezionato dagli scaffali dei rivenditori. I dati contenuti in questo rapporto coprono il periodo di 52 settimane che termina nell'ottobre 2024.

.svg)