Per ulteriori approfondimenti sul mercato dei beni di largo consumo, non esitate a contattarci!

I dati più recenti pubblicati dall'indice dei consumatori Worldpanel (affiliato a CTR in Cina) mostrano che le vendite nel mercato dei beni di largo consumo nelle aree urbane cinesi nei primi tre trimestri del 2025sono aumentate del 2% rispettoallo stesso periodo dell'anno precedente,continuando a mostrare una tendenza stabile.

Tra le cinque grandi categorie, le vendite di bevande continuano a registrare la crescita più rapida, mentre i prodotti lattiero-caseari continuano ad affrontare sfide significative a causa del calo della frequenza di acquisto e del prezzo medio per cliente. A livelloregionale, nei primi tre trimestri del 2025, le regioni settentrionali e orientalihanno registrato una crescita significativa, con un aumento delle vendite rispettivamente del 3,1% e del 2,5% rispetto allo stesso periodo dell'anno precedente. A livello urbano,la domanda di consumo nelle città di livello inferiore continua a crescere e rimane un importante motore di crescita,con i mercati a livello di città e di contea chehanno registrato un aumento delle vendite rispettivamente del 4,1% e del 3,6% nei primi tre trimestri.

La domanda dei consumatori è il principale motore della crescita economica. Secondo i dati dell'Ufficio Nazionale di Statistica, nei primi tre trimestri dell'anno la spesa per consumi finali ha contribuito alla crescita economica per il 53,5%, trainando il PIL di 2,8 punti percentuali.

Spinto dal boom dei viaggi durante le vacanze estive, il mercato dei consumi fuori casa ha mostrato una forte vitalità. I dati del Worldpanel Consumer Index relativi ai consumi fuori casa indicano che nei primi tre trimestri del 2025 il flusso di clienti nel mercato dei consumi fuori casa è aumentatodel 6,9%rispetto allo stesso periodo dell'anno precedente (nelle città di livello 1-5).

Canali offline

Nei primi tre trimestri del 2025, le vendite complessive dei canali moderni (tra cui ipermercati, supermercati e minimarket) sono rimaste sostanzialmente invariate rispetto allo stesso periodo dell'anno precedente. Tra questi,le vendite dei minimarketsono diminuite del 2,6% su base annua,mentre la penetrazione è diminuita dell'1,6%, ma il calo è stato inferiore rispetto al primo semestre.I piccoli supermercatihanno continuato a registrare una buona crescita, con un aumento delle vendite del 6,0% rispetto allo stesso periodo dell'anno precedente. Allo stesso tempo,i negozi di alimentari di quartiere, più vicini ai consumatori, hanno registrato risultati eccellenti, con un aumento sia della frequenza degli acquisti che del prezzo medio per cliente, in particolare nella regione occidentale, dove le vendite hanno registrato una crescita a doppia cifra.

1. Prestazioni dei principali rivenditori

Tra i primi dieci rivenditori, grazie alla continua spinta dei negozi Sam's Club, nei primi tre trimestrila quota di mercato del gruppo Walmartè aumentata dell'1%. Negli ultimi nove mesi, Walmart ha attivamente sperimentato la distribuzione di negozi di quartiere a Shenzhen, basandosi su comunità più vicine ai consumatori e penetrando nella vita quotidiana di diversi gruppi di persone per soddisfare le esigenze di acquisto fondamentali delle famiglie.La quotacomplessiva di Hemaè aumentata dello 0,4%, con il formato Hema NB che ha trainato la crescita in modo significativo grazie all'ottimo rapporto qualità-prezzo e alla comodità del servizio. Nonostante la forte concorrenza sul mercato, la penetrazione dei grandi negozi Hema Xiansheng è aumentata del 2,4% rispetto allo stesso periodo dei primi tre trimestri dello scorso anno, rafforzando ulteriormente la sinergia della doppia strategia "grandi negozi Xiansheng + negozi discount" di Hema. Anche gli ultimi dati dell'indice dei consumatori Worldpanel mostrano cheil sistema SPARha registrato una crescita significativanella zona est nei primi tre trimestri, e il modello dei suoi negozi discount è diventato un importante motore di crescita.

Nonostante il rallentamento della crescita complessiva del settore dei minimarket, il marchio leadercinese Mei Yijiaha superato i 40.000 punti venditanelmesedi luglio, raggiungendo un altro traguardo storico nella sua espansione nazionale. Grazie alla strategia di accelerazione dell'apertura di nuovi punti vendita, la penetrazione nel mercato occidentale e meridionale ha registrato un notevole aumento.

2. Il settore dei negozi discount continua a migliorare

I dati dell'indice dei consumatori Worldpanel mostrano che nei primi tre trimestri del 2025 la penetrazionedei negozi di snack scontatispecializzati in snack ricreativi hasuperato il 31%. Dal punto di vista regionale, poichéi consumatori occidentalisono più sensibili al prezzo, i negozi scontati sono più attraenti, con una penetrazione che ha raggiunto il 36,1%.

Nel settore dei discount integrati, che coprono una gamma più ampia di prodotti, i principali produttori hanno attivamente ampliato la loro presenza, aumentando la penetrazione dei discount del 2,3% rispetto all'anno precedente."Happy Monkey", di proprietà di Meituan, attira i clienti grazie alla sua efficiente rete di consegna immediata e all'elevata percentuale di prodotti freschi. Il gigante dell'e-commerce JD.comha promosso la catena di discount"JD Discount Supermarket",sfruttando appieno i propri vantaggi in termini di logistica e approvvigionamento attraverso l'acquisto diretto dai produttori e lo sviluppo di marchi propri, penetrando così nel mercato settentrionale. Il gruppo Wumart, rappresentante del commercio al dettaglio locale, ha accelerato la transizioneverso il modello di discountattraverso il suomarchio "Wumart Super Value", espandendosi rapidamente grazie alla rete di negozi esistente e alla catena di approvvigionamento locale.

Canali online

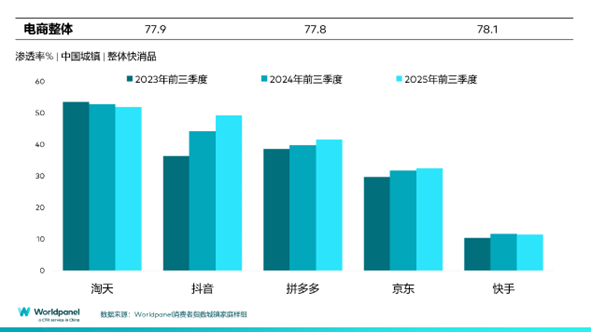

Nei primi tre trimestri del 2025, i canali online hanno registrato una performance complessivamente stabile, con un aumento del 7% delle vendite rispetto allo stesso periodo dell'anno precedente.Le principali piattaformedi e-commerce, tra cuiDouyin, Pinduoduo eJD.com,hanno registrato una crescita positiva sia in termini di vendite che di penetrazione.

Douyin continuaa mantenere un forte slancio di crescita, con un tasso di penetrazione in aumento di 5,1 punti percentuali rispetto allo stesso periodo dell'anno precedente e prestazioni che continuano a essere brillanti. È importante notare che il tasso di penetrazione complessivo della piattaforma Douyin è ormai prossimo al 50%, con una crescita delle vendite particolarmente significativa nei mercati a livello di città.Allo stesso tempo, Douyin continua a ottimizzare l'ecosistema dell'e-commerce e a migliorare l'esperienza degli utenti attraverso la doppia promozione della governance della piattaforma e delle politiche di sostegno alle imprese.Jingxi, di proprietà diJD.com, continua asfruttare i vantaggi della catena di approvvigionamento, fornendo ai consumatori prodotti con un ottimo rapporto qualità-prezzo grazie alla semplificazione delle fasi intermedie. Nei primi tre trimestri, la penetrazione di Jingxi ha raggiunto il 4,9%.Xiaohongshu, grazie alla sua piattaformadi contenutiunicanel suo genere, si differenzia dalle piattaforme di e-commerce tradizionali e, ponendo l'interesse come punto di riferimento, stimola un nuovo potenziale di consumo.Gli ultimi dati dell'indice di consumo Worldpanel mostrano che la penetrazione di Xiaohongshu nei primi tre trimestri ha raggiunto l'1,7%, con un aumento di 0,8 punti percentuali rispetto allo stesso periodo dell'anno precedente. Già in precedenza, Xiaohongshu aveva firmato una cooperazione strategica con Taobao Tmall per creare il "Piano Hongmao", che attraverso un'apertura e un'integrazione più profonde, aiuta i marchi e i commercianti a realizzare un flusso efficiente dalla fase iniziale di promozione alla fase finale di conversione.

La penetrazione del retail istantaneo nei primi tre trimestri ha superato il 40%. Le tendenze di sviluppo variano a seconda del modello. Tra questi, con l'aumento della penetrazione,il modello di magazzino avanzatoha registrato una crescita costantedelle vendite. Le app e le mini-app gestite direttamente dai rivenditori al dettaglio, invece, hanno registrato una crescita trainataprincipalmentedall'aumento del prezzo medio per cliente. Il settore del retail istantaneo sta diventando sempre più maturo e, grazie a un sistema logistico efficiente e reattivo, continua a migliorare l'esperienza dei consumatori.Ad esempio, secondo i dati di analisi degli utenti mobili di CTR Xinghan, gli utenti attivi mensili di Taobao sono aumentati a 810 milioni ad agosto e, dal lancio di Taobao Flash Sale, il numero di utenti attivi mensili è aumentato del 6,4%. Lo sviluppo del servizio di consegna a domicilio di JD.com ha ulteriormente rafforzato la sinergia tra l'e-commerce e la vendita al dettaglio istantanea.

L'efficienza nell'adempimento degli ordini è fondamentale per sostenere la vendita al dettaglio in tempo reale e persino l'esperienza di acquisto dei consumatori sull'intera piattaforma online. Le piattaforme di e-commerce stanno inoltre ottimizzando costantemente la costruzione del sistema logistico per rispondere alle diverse esigenze e tempistiche dei consumatori. I dati dell'indice dei consumatori Worldpanel mostranoche il 38% del traffico su Douyin si concentra tra le 21:00 e l'1:00.Le particolari abitudini di consumo notturne richiedono una maggiore capacità di adempimento degli ordini in modo più tempestivo e sono diventate una questione importante per lo sviluppo continuo delle piattaforme di e-commerce in un contesto di forte concorrenza.

Accelerazione della penetrazione dei marchi propri

I dati dell'indice dei consumatori Worldpanel mostrano che nei primi tre trimestri del 2025oltre il 48%delle famiglie urbanecinesiha acquistato prodotti a marchio proprio, con un aumento del 10% rispetto allo stesso periodo dell'anno precedente, a dimostrazione della crescente accettazione dei marchi propri da parte dei consumatori. Da un punto di vista regionale, grazie a una catena di approvvigionamento e a una rete logistica ben consolidate, i marchi propri hanno registrato uno sviluppo molto brillante nelle città dell'area orientale e in quelle online. Allo stesso tempo, la penetrazione nelle città di livello locale è cresciuta di oltre il 12%, dimostrando che anche i mercati meno sviluppati hanno un forte potenziale.

I rivenditori al dettaglio hanno rafforzato il controllo sulla catena di approvvigionamento alla fonte dei prodotti, riducendo i consumi nelle fasi intermedie e ottimizzando i costi strutturali, creando così un vantaggio competitivo in termini di prezzo per i propri marchi. Nei primi tre trimestri del 2025, i marchi propri hanno registrato una forte crescita, dai negozi per soci, ai supermercati tradizionali che hanno attuato attivamente riforme, alle piattaforme online. Sam's Club ha continuato a rafforzare il potere dei propri marchi "Member's Mark". Hema ha creato prodotti differenziati in diverse categorie, come prodotti da forno, snack e bevande, attraverso diverse linee di prodotti. Pang Donglai ha sfruttato la sua forte catena di approvvigionamento locale e la fiducia dei consumatori per promuovere la buona reputazione del proprio marchio.Inoltre, anche i supermercati tradizionali rappresentati da China Resources Vanguard e Wumart Group hanno promosso attivamente lo sviluppo dei marchi propri ottimizzando la catena di approvvigionamento e la struttura delle categorie. Le piattaforme online Pupu e Xiao Xiang Supermarket hanno sfruttato il modello di magazzini avanzati e un'efficiente rete di consegna immediata per creare marchi propri distintivi nelle categorie di prodotti di consumo ad alta frequenza, rafforzando ulteriormente la fedeltà degli utenti alla piattaforma.

Sebbene i marchi propri siano diventati un punto chiave nella strategia dei principali rivenditori, la sostenibilità a lungo termine dipende ancora in larga misura dal continuo miglioramento della competitività dei prodotti, che comprende un controllo di qualità stabile, un valore differenziato rispetto ai grandi marchi nazionali e la capacità di coprire tutti i canali di distribuzione. Il tema chiave del settore è come trovare un equilibrio tra "prezzi bassi e profitti", continuare a conquistare la fiducia dei consumatori e realizzare una sinergia tra produttori, catena di approvvigionamento, sistema logistico e altre parti interessate.

.svg)