Il mercato cinese dei beni di largo consumo mostra una resilienza sostenuta nei primi tre trimestri del 2025, con un'accelerazione della penetrazione dei marchi privati(Clicca per visualizzare l'originale)

L'ultimo rapporto pubblicato da Worldpanel (un servizio CTR in Cina) mostra che il mercato dei beni di largo consumo (FMCG) nelle aree urbane della Cina ha registrato una crescita delle vendite del 2% su base annua nei primi tre trimestri del 2025, mantenendo un andamento stabile.

Nelle cinque categorie principali, le bevande hanno continuato a guidare la crescita delle vendite, mentre i prodotti lattiero-caseari hanno continuato ad affrontare sfide significative a causa del calo sia della frequenza di acquisto che della spesa per acquisto. Le regioni settentrionali e orientali hanno registrato una crescita notevole, con un aumento delle vendite rispettivamente del 3,1% e del 2,5% su base annua nei primi tre trimestri. A livello cittadino, le città di livello inferiore sono rimaste i principali motori di crescita, con vendite nei mercati cittadini e provinciali in aumento rispettivamente del 4,1% e del 3,6% nei primi tre trimestri.

La domanda dei consumatori è il principale motore della crescita economica. Secondo l'Ufficio Nazionale di Statistica, nei primi tre trimestri la spesa per consumi finali ha contribuito per il 53,5% alla crescita economica, determinando un aumento del PIL pari a 2,8 punti percentuali.

Spinto dal boom dei viaggi durante le vacanze estive, il mercato dei consumi fuori casa ha dimostrato una forte vitalità. I dati sui consumi fuori casa di Worldpanel mostrano un aumento del 6,9% su base annua nelle città di livello 1-5 nei primi tre trimestri del 2025.

Canali offline

Nei primi tre trimestri del 2025, le vendite complessive del commercio moderno (definito come ipermercati, supermercati, minimarket) sono rimaste sostanzialmente invariate rispetto allo stesso periodo dell'anno precedente. Le vendite dei minimarket sono diminuite del 2,6% su base annua, con una penetrazione in calo di 1,6 punti percentuali, ma con un tasso di declino in diminuzione rispetto alla prima metà dell'anno. I piccoli supermercati hanno mantenuto lo slancio di crescita, con un aumento delle vendite del 6,0%, mentre i negozi di alimentari di quartiere, più vicini ai consumatori, hanno registrato buoni risultati, ottenendo una crescita sia nella frequenza degli acquisti che nella spesa per visita, con vendite nella regione occidentale che hanno raggiunto una crescita a doppia cifra.

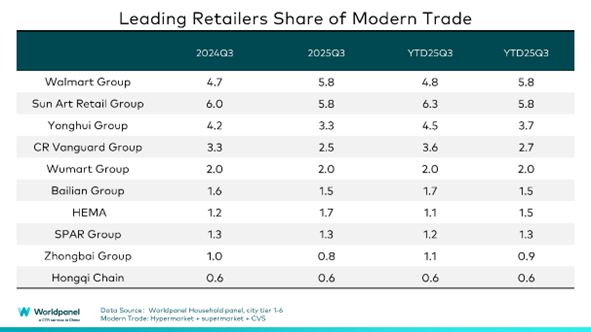

1. Andamento dei principali rivenditori al dettaglio

Tra i primi dieci rivenditori, la quota di mercato del gruppo Walmart è aumentata di 1 punto percentuale nei primi tre trimestri, continuando a essere trainata da Sam's Club. Negli ultimi nove mesi, Walmart ha attivamente sperimentato formati di negozi di quartiere a Shenzhen, inserendoli in contesti di vita più vicini alla comunità per soddisfare le esigenze di acquisto fondamentali e frequenti dei consumatori e penetrando diversi scenari di vita. La quota complessiva di Hema è aumentata di 0,4 punti percentuali, con il suo formato ChaoHesuan NB (超盒算NB) che ha notevolmente stimolato la crescita grazie all'ottimo rapporto qualità-prezzo e ai servizi convenienti. Nonostante la forte concorrenza sul mercato, anche la penetrazione dei formati Freshippo è aumentata di 2,4 punti percentuali rispetto allo stesso periodo dell'anno scorso, rafforzando ulteriormente la sinergia della strategia dual-core di Hema basata su "grandi negozi di prodotti freschi + discount". Gli ultimi dati di Worldpanel mostrano anche che il gruppo SPAR ha registrato una crescita significativa nella regione orientale nei primi tre trimestri, con il suo modello di discount che è diventato un importante motore di crescita.

Sebbene il settore dei minimarket abbia complessivamente subito una pressione sulla crescita, il marchio leader cinese Meiyijia ha superato i 40.000 punti vendita a luglio, segnando un'altra pietra miliare nella sua espansione nazionale. Grazie alla sua strategia di apertura accelerata di nuovi punti vendita, la penetrazione è aumentata notevolmente nelle regioni orientali e occidentali.

2. Continua evoluzione del formato dei discount

I dati Worldpanel mostrano che la penetrazione dei negozi di snack discount ha superato il 31% nei primi tre trimestri del 2025. A livello regionale, poiché i consumatori della regione occidentale sono più sensibili al prezzo, il formato dei negozi discount è più attraente, con una penetrazione in aumento di 6,6 punti percentuali rispetto allo stesso periodo dell'anno precedente.

Nel formato dei discount completi, che copre una gamma più ampia di categorie, i principali operatori hanno attivamente ampliato la propria presenza, aumentando la penetrazione del formato di 2,3 punti percentuali su base annua. Il marchio "Kuailehou (快乐猴)" di Metituan ha attirato i clienti sfruttando la sua efficiente rete di consegna istantanea e una percentuale relativamente elevata di categorie di prodotti freschi. Il gigante dell'e-commerce JD Group ha potenziato la sua grande catena di supermercati discount "JD discount supermarket", sfruttando i propri vantaggi nella logistica, nell'approvvigionamento dalle origini e nello sviluppo di marchi privati per rafforzare la propria presenza nella regione settentrionale. In qualità di rappresentante dei rivenditori locali, Wumart Group ha accelerato la propria transizione verso il formato hard discount attraverso il formato "Wumart Chaozhi (物美超值)" e ha registrato una rapida espansione basata sulla propria rete di negozi esistente e sulla propria catena di approvvigionamento locale.

Canali online

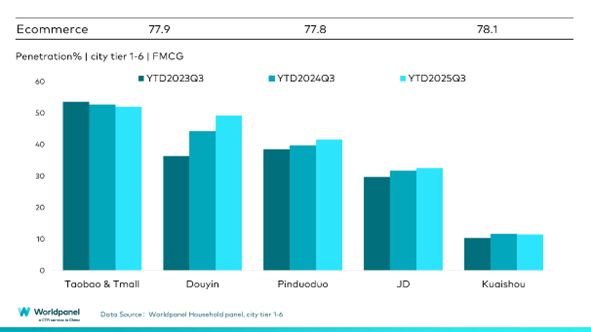

Nei primi tre trimestri del 2025, i canali online hanno registrato una performance complessiva stabile, con un aumento del valore delle vendite del 7% su base annua. Le principali piattaforme di e-commerce, tra cui Douyin, Pinduoduo e JD.com, hanno tutte registrato una crescita positiva sia in termini di valore delle vendite che di penetrazione.

Douyin ha mantenuto il suo forte slancio di crescita, con una penetrazione in aumento di 5,1 punti percentuali rispetto allo stesso periodo dell'anno precedente, continuando a registrare prestazioni eccezionali. In particolare, la penetrazione complessiva di Douyin è ora vicina al 50%, con una crescita delle vendite particolarmente significativa nei mercati a livello cittadino. Douyin ha continuato a ottimizzare il proprio ecosistema di e-commerce e a migliorare l'esperienza dei consumatori attraverso la governance della piattaforma e la politica di supporto ai commercianti. JingXi (京东京喜) del gruppo JD ha continuato a sfruttare i vantaggi della sua catena di fornitura, offrendo ai consumatori prodotti altamente convenienti. Nei primi tre trimestri, JingDongJingXi ha raggiunto una penetrazione del 4,9%.

Xiaohongshu si è differenziata dalle piattaforme di e-commerce tradizionali grazie alla sua piattaforma di contenuti unica nel suo genere e, ponendo l'interesse al centro, ha attivato un nuovo potenziale di consumo. Gli ultimi dati di Worldpanel mostrano che la penetrazione di Xiaohongshu ha raggiunto l'1,7%, con un aumento di 0,8 punti percentuali rispetto allo stesso periodo dell'anno precedente. In precedenza, Xiaohongshu aveva siglato una cooperazione strategica con Taobao Tmall per creare "HongmaoJiHua (红猫计划)", facilitando un flusso più efficiente per i commercianti di marca dall'ispirazione front-link alla conversione back-link.

La penetrazione dell'O2O ha superato il 40% nei primi tre trimestri. Modelli diversi hanno mostrato tendenze di sviluppo diverse. Tra questi, con l'aumento della penetrazione, il valore delle vendite del modello di magazzino ha registrato una crescita costante. I mini programmi KA Self Run/WeChat hanno fatto affidamento principalmente sull'aumento della spesa per viaggio per guidare la crescita. L'O2O sta maturando, migliorando continuamente l'esperienza dei consumatori grazie a sistemi logistici altamente reattivi. Ad esempio, secondo i dati del sistema di analisi degli utenti mobili CTR Xinghan, gli utenti attivi mensili di Taobao sono cresciuti fino a 810 milioni ad agosto, con un aumento del 6,4% dal lancio di "Taobao Flashsale". Lo sviluppo dell'attività di consegna del gruppo JD ha ulteriormente rafforzato la sinergia tra l'e-commerce e il servizio O2O.

Un'efficiente capacità di evasione degli ordini è fondamentale per supportare il servizio O2O e persino l'esperienza di acquisto dei consumatori sull'intera piattaforma online. Le piattaforme di e-commerce stanno inoltre ottimizzando continuamente il proprio sistema logistico per far fronte alle diverse esigenze di consumo. I dati Worldpanel mostrano che il 38% degli acquisti su Douyin si concentra tra le 21:00 e l'1:00. Questa particolare abitudine di consumo notturno richiede una maggiore capacità di evasione degli ordini in tempi più rapidi ed è diventata una questione importante per lo sviluppo sostenibile delle piattaforme di e-commerce in un contesto altamente competitivo.

Accelera la penetrazione dei marchi privati

I dati Worldpanel mostrano che nei primi tre trimestri del 2025 oltre il 48% delle famiglie urbane cinesi ha acquistato prodotti a marchio privato, con un aumento di 10 punti percentuali rispetto allo stesso periodo dell'anno precedente, a dimostrazione della graduale crescita dell'accettazione dei marchi privati da parte dei consumatori. A livello regionale, grazie a sistemi di supply chain e reti logistiche maturi, lo sviluppo dei marchi privati è stato particolarmente forte nella regione orientale e nelle città di livello superiore. Nel frattempo, la crescita della penetrazione nelle città a livello di prefettura ha superato i 12 punti percentuali, indicando un forte potenziale di mercato anche nei mercati di livello inferiore.

I rivenditori che migliorano il controllo delle catene di approvvigionamento dei prodotti, riducono i consumi nei collegamenti intermedi e ottimizzano i costi strutturali, consentono il vantaggio di prezzo dei marchi privati. Nei primi tre trimestri del 2025, i marchi privati hanno mostrato un vigoroso trend di sviluppo nei negozi associativi, trasformando attivamente i supermercati tradizionali e le piattaforme online. Sam's Club ha continuato a rafforzare la forza del prodotto del suo marchio privato "Member's Mark" attraverso i suoi standard di selezione dei prodotti e il meccanismo di adesione. Hema ha creato prodotti differenziati in categorie quali prodotti da forno, snack e bevande attraverso diverse linee di prodotti. Pangdonglai ha sfruttato la sua forte catena di approvvigionamento locale e un effetto passaparola positivo. Inoltre, anche i supermercati tradizionali rappresentati da CR Vanguard e Wumart Group hanno promosso attivamente lo sviluppo dei marchi privati ottimizzando le loro catene di approvvigionamento e le strutture di categoria. Piattaforme online come Pupu e Xiaoxiangchaoshi (小象超市) hanno creato gamme di marchi privati distintive nelle categorie di consumo ad alta frequenza, affidandosi al loro modello di magazzino e alle efficienti reti di consegna O2O per rafforzare ulteriormente la fedeltà dei consumatori alle loro piattaforme.

Sebbene il marchio privato sia diventato un punto focale per i principali rivenditori, lo sviluppo sostenibile a lungo termine dipende ancora in larga misura dal continuo perfezionamento dei punti di forza dei prodotti, tra cui un controllo di qualità stabile, un valore differenziato rispetto ai principali marchi nazionali e la sfida della capacità di copertura dei canali. Come trovare un equilibrio tra "prezzo basso e redditività", occupare continuamente la mente dei consumatori e raggiungere una simbiosi sinergica con i produttori, le catene di approvvigionamento, i sistemi logistici e altre parti è diventata una questione chiave per il settore.

Se desiderate saperne di più, contattate i nostri esperti o accedete al nostro strumento di visualizzazione dei dati per esplorare i dati attuali e storici relativi al mercato alimentare nella vostra regione.

(1).jpg)

.svg)