Il mercato cinese dei beni di largo consumo ha mantenuto una crescita stabile nel primo semestre del 2025, mentre la diversificazione dei formati offline e online ha ridefinito il panorama dei consumi (Clicca per visualizzare l'originale)

L'ultimo rapporto pubblicato da Worldpanel (un servizio CTR in Cina) mostra che il mercato dei beni di largo consumo (FMCG) nelle aree urbane della Cina ha registrato una crescita delle vendite del 2,5% su base annua nella prima metà del 2025, continuando la sua crescita moderata. Tutti i settori FMCG (latticini, bevande, alimenti, prodotti per la cura della casa e prodotti per la cura personale) hanno registrato una crescita, ad eccezione dei latticini. Le bevande sono rimaste il motore principale, con un aumento delle vendite del 5,6% su base annua, trainato dalle ottime performance dei succhi e delle bevande funzionali.

Le regioni settentrionali e orientali hanno registrato una crescita significativa, con un aumento delle vendite rispettivamente del 4,7% e del 2,6%. A livello cittadino, le città di livello inferiore, in particolare i mercati a livello di città e contea, sono rimaste i principali motori di crescita, registrando un aumento delle vendite rispettivamente del 5,1% e del 4,4% nel primo semestre.

Secondo l'Ufficio Nazionale di Statistica, le vendite al dettaglio di beni di consumo nelle aree urbane sono aumentate del 5,0% nel primo semestre del 2025 e la spesa per consumi finali è cresciuta di oltre il 50% rispetto alla crescita economica. L'espansione della domanda interna e l'incremento dei consumi sono fondamentali per promuovere la crescita economica.

Sebbene la quota di consumo dei servizi in Cina continui ad aumentare, c'è ancora margine di crescita rispetto ai paesi con livelli di sviluppo simili. I dati sul consumo fuori casa di Worldpanel hanno registrato un aumento dell'8,7% su base annua nelle città di livello 1-5 nel primo semestre del 2025. La ricerca di valore emotivo, bisogni sociali ed esperienze di intrattenimento da parte dei consumatori sta accelerando l'adozione di nuove occasioni e tecnologie, che a loro volta stimolano preferenze di consumo sempre più personalizzate. Questo circolo virtuoso di innovazione della domanda e dell'offerta sta alimentando la prosperità del mercato dei consumi fuori casa.

Canali offline

Nella prima metà del 2025, le vendite dei minimarket sono diminuite del 3,6% rispetto all'anno precedente, con un calo della penetrazione di 2,2 punti percentuali, in particolare nelle regioni settentrionali e meridionali. Al contrario, i piccoli supermercati sono cresciuti del 7,3%, stabilizzando il commercio moderno complessivo (definito come ipermercati, supermercati, minimarket). Anche i negozi di alimentari di quartiere hanno registrato buoni risultati, con un aumento delle vendite del 4,7%.

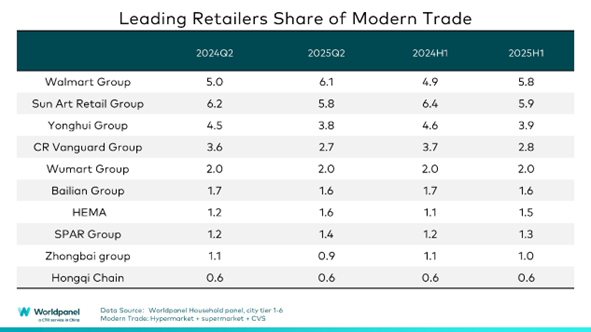

1. Andamento divergente tra i principali rivenditori, Walmart Group in testa nel secondo trimestre, le piattaforme online espandono l'attività offline

I principali rivenditori nel commercio moderno hanno registrato livelli di performance diversi. I dati Worldpanel indicano che la quota di mercato dei primi dieci rivenditori nei canali moderni è diminuita di 1,1 punti percentuali.

Spinto dalla solida performance di Sam's Club, Walmart Group ha guidato la quota di mercato nel secondo trimestre, guadagnando 0,9 punti percentuali nel primo semestre. L'ottimizzazione dei punti vendita è rimasta una strategia chiave: la quota di mercato di Yonghui Group è scesa di 0,7 punti percentuali a causa della ristrutturazione, mentre Rainbow Group, emulando il modello di Pangdonglai, ha raggiunto una crescita delle vendite del 4,2% e ha aumentato la penetrazione di 0,1 punti percentuali attraverso il potenziamento dei punti vendita e della catena di approvvigionamento. Anche Bubugao Group ha registrato ottimi risultati concentrandosi sulle regioni principali e sull'ottimizzazione dei punti vendita, ottenendo un aumento del 9,9% su base annua della spesa per acquisto.

Gli operatori tradizionali dell'e-commerce si stanno espandendo nei formati offline per superare i limiti dell'esperienza di acquisto esclusivamente online. JD Mall, del gruppo JD, offre soluzioni lifestyle coinvolgenti, mentre JD Fresh ha accelerato il suo modello di negozio (negozi centrali + negozi satellite di quartiere) nella regione settentrionale, aumentando la sua penetrazione di 0,4 punti percentuali.

2. Espansione dei negozi associati con sfide di localizzazione

I negozi con tessera fedeltà fidelizzano efficacemente i consumatori e aumentano il valore per il cliente offrendo prodotti differenziati, servizi di alta qualità ed esperienze personalizzate. Nel primo semestre del 2025 la penetrazione complessiva è aumentata di 3,6 punti percentuali rispetto allo stesso periodo dell'anno precedente, anche se le prestazioni hanno registrato variazioni a seconda del rivenditore.

La penetrazione di Sam's Club è aumentata di 5,2 punti percentuali sia nella regione orientale che in quella meridionale grazie a strategie aggressive di espansione e targeting regionale. Per colmare il divario regionale, Sam's Club aprirà il più grande negozio di Pechino (con un magazzino della catena del freddo di 4.000 m²) entro la fine del 2025, rivolgendosi ai clienti della zona nord di Pechino con un modello "shopping + mini-vacanza". Tuttavia, le recenti controversie sui prodotti riflettono le continue sfide nell'allineamento tra lo sviluppo localizzato dei prodotti e le esigenze in rapida evoluzione dei consumatori.

Hema ha chiuso gran parte dei suoi negozi X Membership per concentrarsi sui formati Hema NB e Freshippo. Metro ha intensificato la localizzazione per contrastare l'omogeneizzazione. Costco, concentrata nel delta del fiume Yangtze, deve fare i conti con negozi di dimensioni limitate e la mancanza di servizi localizzati come O2O. Come migliorare efficacemente la fedeltà dei membri e adattarsi alla cultura del consumo cinese è una sfida fondamentale per Costco.

3. I rivenditori discount esplorano nuovi modelli mentre i rivenditori tradizionali accelerano la trasformazione

Nel primo semestre del 2025, i principali discount hanno continuato a conquistare quote di mercato grazie al miglioramento dei modelli di business e all'ottimizzazione della catena di approvvigionamento, mentre anche i rivenditori tradizionali hanno accelerato la loro espansione nel segmento dell'hard discount.

La penetrazione dei negozi di snack a prezzi scontati ha superato il 25% nel primo semestre, con la regione meridionale come area chiave. Nonostante una spesa inferiore per acquisto nella regione occidentale, la penetrazione ha raggiunto quasi il 30% con una crescita significativa del numero di consumatori. Con l'espansione che si estende ai mercati di livello inferiore, questi negozi stanno crescendo più rapidamente nei mercati a livello cittadino.

A differenza dei negozi di snack scontati, che si concentrano sugli snack e si rivolgono ai mercati di fascia bassa, i discount completi tendono a coprire una gamma completa di categorie per soddisfare la domanda dei consumatori di prodotti di alta qualità ed economici. Il "Super Warehouse" di HotMaxx a Pechino copre molte categorie, dai beni di prima necessità ai beni di lusso, e crea un'esperienza differenziata.

Aldi ha continuato a crescere grazie alle sue strategie di localizzazione: il suo negozio di Kunshan (città a livello di contea) ha stabilito un nuovo record di vendite in Cina. Sfruttando la sua esperienza a Shanghai, le catene di approvvigionamento regionali e una strategia basata su "prodotti alimentari e lifestyle di alta qualità", la penetrazione di Aldi nella regione orientale è aumentata di 1,2 punti percentuali nel primo semestre.

I rivenditori tradizionali come "Xiaobaihui" del gruppo Zhongbai sono passati al settore dell'hard discount, semplificando gli SKU e concentrandosi sulle categorie essenziali ad alta frequenza. Anche il formato hard discount di Jiajiayue ha registrato una rapida crescita, mentre il rivenditore regionale Heli supermarket ha potenziato i propri negozi discount di quartiere con servizi O2O.

Canali online

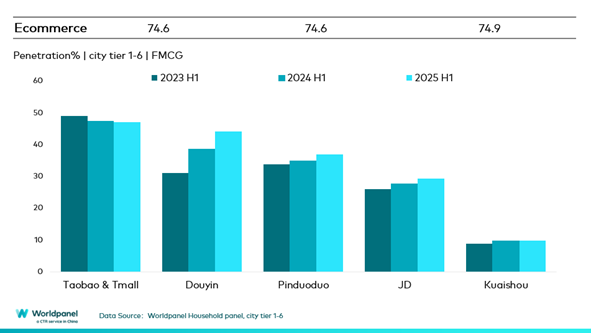

Nel primo semestre del 2025, le vendite dell'e-commerce sono cresciute del 6,9% su base annua, con un aumento della penetrazione di 0,3 punti percentuali. La maggior parte delle piattaforme principali ha registrato una crescita, ad eccezione di Taotian Group e Kuaishou. La penetrazione di Douyin è aumentata di 5,6 punti percentuali, mentre Jingxi di JD.com ha guadagnato 2,9 punti percentuali conquistando i mercati di livello inferiore grazie a un posizionamento conveniente e alla completa integrazione delle soluzioni di shopping digitale.

Durante il festival dello shopping 618 (4 settimane fino al 13 giugno 2025), la penetrazione online è cresciuta di 2,9 punti percentuali. Tra questi, TaoTian Group ha registrato una crescita del volume dell'1% su base annua semplificando le promozioni (ad esempio i coupon 88VIP) e ristrutturando le strategie di traffico. Douyin ha eccelso con un aumento della penetrazione di 4,1 punti percentuali, grazie all'integrazione dei prodotti nei contenuti lifestyle e nelle attività offline. JD Group ha sfruttato i suoi punti di forza nella logistica e nella catena di approvvigionamento per offrire "qualità + convenienza", supportato dalla sua rete di consegna di generi alimentari in rapida crescita e dai formati offline.

La penetrazione dell'O2O ha superato il 35% nel primo semestre, con un aumento delle vendite del modello di magazzino superiore al 25% su base annua. Xiaoxiang Chaoshi ha aumentato le vendite del 38,3% nella prima metà del 2025. Concentrandosi sul concetto di servizi istantanei ad alta efficienza e a categoria completa, le principali piattaforme stanno accelerando l'integrazione delle risorse. Taobao ha aggiornato "Hourly Delivery" a "Taobao Flashsale", superando gli 80 milioni di ordini giornalieri entro due mesi dal suo lancio il2 maggio. Il settore O2O è diventato un campo di battaglia per gli operatori dell'e-commerce.

Conclusione:

Nella prima metà del 2025, il mercato cinese dei beni di largo consumo ha registrato una moderata ripresa. I consumatori sensibili al prezzo e orientati all'esperienza richiedono prodotti di qualità e funzionalità superiori. Questa ricerca spinge i canali offline e online a rimodellare il panorama dei consumi attraverso la concorrenza e la complementarità.

Nei canali offline, Sam's Club, Aldi e JD Fresh hanno mirato con precisione alle esigenze dei consumatori attraverso formati di affiliazione, formati di hard discount e modelli comunitari. I supermercati tradizionali si sono concentrati sull'ottimizzazione della selezione dei prodotti come parte dei loro aggiornamenti, integrandosi al contempo con i servizi O2O per superare le sfide legate al traffico dei clienti.

Durante il festival dello shopping 618, le esigenze generali di approvvigionamento dei consumatori si sono concentrate sui beni di prima necessità, mentre gli acquisti sono stati diversificati attraverso più canali. I servizi O2O hanno ridefinito il concetto di "prossimità", con l'integrazione delle risorse della piattaforma che ha consentito l'espansione dell'esperienza di acquisto dei consumatori in tutte le categorie di prodotti.

Nel contesto dell'integrazione e dello sviluppo omnicanale, il mercato dei beni di largo consumo non riguarda più la sostituzione unidirezionale tra canali online e offline. Richiede invece di concentrarsi sulle esigenze fondamentali dei consumatori attraverso tre dimensioni: valore del prodotto (qualità, funzionalità), valore dell'occasione (esperienze, personalizzazione) e valore del marchio (differenziazione significativa, risonanza emotiva), per ottenere un vantaggio competitivo di fronte all'intensa concorrenza del mercato.

Se desiderate saperne di più, contattate i nostri esperti o accedete al nostro strumento di visualizzazione dei dati per esplorare i dati attuali e storici relativi al mercato alimentare nella vostra regione.

(1).jpg)

.svg)