Secondo i nostri ultimi dati, nelle quattro settimane fino al 25 gennaio 2026 le vendite al dettaglio dei negozi di alimentari sono aumentate del 3,8% rispetto a un anno fa. Nel frattempo, l'inflazione dei prezzi dei generi alimentari a parità di condizioni è scesa al 4,0%, il livello più basso dall'aprile dello scorso anno, offrendo un po' di sollievo agli acquirenti.

Con molti acquirenti che cercano di ridurre le spese dopo aver speso cifre record per i generi alimentari a dicembre, la quota di spesa per i prodotti a marchio proprio aumenta tipicamente a gennaio. Quest'anno non ha fatto eccezione, con i prodotti a marchio proprio che hanno rappresentato il 52,2% della spesa alimentare, il livello più alto mai registrato.

Anche la spesa promozionale ha registrato un aumento. Pur non raggiungendo i livelli massimi registrati nel periodo natalizio, è cresciuta del 10,9% su base annua, segnando il tasso di crescita più elevato dall'ottobre 2024. Al contrario, le vendite a prezzo pieno sono aumentate solo dell'1,7% rispetto alle stesse quattro settimane dell'anno precedente.

Per la maggior parte degli acquirenti, gennaio è il mese in cui si ridefiniscono i bilanci familiari, e quest'anno non ha fatto eccezione. Mentre le vendite di generi alimentari continuano a crescere e l'inflazione è scesa al livello più basso degli ultimi mesi, il valore è rimasto una priorità per molti: i prodotti a marchio proprio hanno raggiunto un livello record, rappresentando oltre la metà della spesa alimentare totale.

Gli obiettivi per il nuovo anno alimentano scelte guidate dall'alimentazione

Le abitudini salutari sono state un pilastro fondamentale del comportamento degli acquirenti nel mese di gennaio. Quasi un quarto degli acquirenti (23%) è alla ricerca attiva di prodotti ad alto contenuto proteico e una percentuale ancora più elevata (26%) è alla ricerca di prodotti ricchi di fibre*. Questo comportamento orientato all'alimentazione si riflette nei modelli di spesa, con un aumento del 50% delle vendite di ricotta rispetto all'anno precedente, acquistata da 2,8 milioni di famiglie, circa 600.000 in più rispetto all'anno scorso.

Queste scelte stanno rafforzando la domanda di alimenti di base naturalmente nutrienti già presenti nella maggior parte dei carrelli della spesa. Frutta fresca e legumi secchi hanno fatto da apripista con volumi in aumento del 6% su base annua, insieme a una solida crescita di pesce fresco (+5%), pollame (+3%) e yogurt refrigerato (+4%).

Gli acquirenti sono alla ricerca attiva di alimenti che supportino i loro obiettivi di salute, con una forte domanda di prodotti di base ricchi di nutrienti come proteine e fibre. Mentre l'interesse per le tendenze stagionali incentrate sull'alimentazione, come il Veganuary, è in calo, gli acquirenti stanno adottando un approccio più pratico, equilibrato e realizzabile al mangiare sano, basato su alimenti già familiari alla maggior parte delle famiglie.

Pagare il prezzo delle bevande funzionali

La ricerca del benessere da parte degli acquirenti sta avendo un impatto anche sul reparto bevande. Le bevande funzionali, ovvero prodotti commercializzati con specifici benefici per la salute come energia, salute intestinale o miglioramento dell'umore, sono state acquistate dall'11% delle famiglie, con una spesa in aumento del 13% rispetto allo stesso periodo dell'anno scorso.

In un mese in cui i consumatori tendono generalmente a contenere le spese, molti sono ancora disposti a pagare un prezzo più alto per il benessere, con bevande funzionali che costano quasi quattro volte di più delle normali bevande analcoliche, ovvero 4,69 sterline al litro.

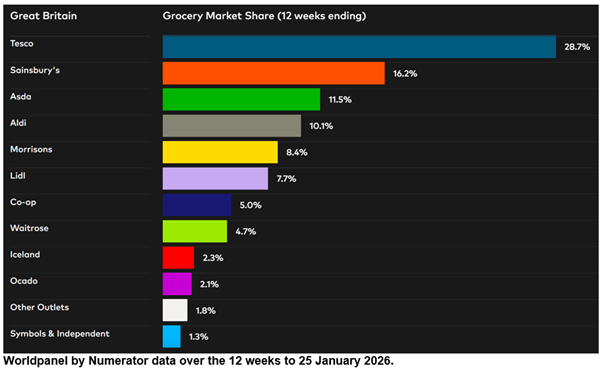

Lidl è stato il rivenditore fisico con la crescita più rapida, con un aumento delle vendite del 10,1% nelle 12 settimane fino al 25 gennaio 2026 rispetto allo stesso periodo dell'anno precedente. La quota di mercato del rivenditore discount si attesta al 7,7%, con un aumento di 0,4 punti percentuali rispetto a un anno fa, continuando una serie ininterrotta di aumenti della quota di mercato che risale all'ottobre 2021.

Le vendite di Ocado sono aumentate del 14,1%, trainate dalla crescita sia del numero di clienti che della frequenza degli acquisti. La quota di mercato dello specialista online è salita al 2,1%, rispetto all'1,9% del 2025.

Sainsbury's ha registrato un aumento del 5,3% della spesa registrata dai registratori di cassa, determinando un aumento di 0,2 punti percentuali al 16,2%. Tesco ha eguagliato questo aumento di quota, rappresentando ora il 28,7% del mercato, con un aumento delle vendite del 4,4%.

La crescita di Waitrose ha registrato un'accelerazione al 5,5%, sostenuta dall'aumento più rapido della spesa media per acquisto tra i negozi di alimentari. La quota di mercato del supermercato di proprietà di John Lewis è rimasta stabile al 4,7%. Anche la quota di Aldi è rimasta invariata al 10,1%, con vendite in crescita appena superiore al mercato, con un aumento del 3,8%.

Le vendite di Morrisons sono aumentate del 2,5%, con il rivenditore che ora detiene l'8,4% del mercato, mentre Iceland ha registrato un aumento delle vendite del 3,2% con una quota di mercato del 2,3%. Asda detiene l'11,5% delle vendite di generi alimentari, mentre Co-op, specialista nel settore dei prodotti di prima necessità, detiene una quota del 5,0%.

Oltre ai negozi di alimentari, le vendite di prodotti alimentari presso M&S** sono aumentate del 6,9% nelle 12 settimane rispetto allo stesso periodo dell'anno precedente.

*Indagine Worldpanel sulle preoccupazioni relative ai nutrienti. Intervistati che cercano "spesso". Campione marzo 2025 = 13.602

**Nota bene: con una percentuale più elevata di abbigliamento e merci generiche nel proprio mix di vendite, M&S non rientra nella definizione di "negozio di alimentari" secondo la metodologia Till Roll su cui si basa la pubblicazione Worldpanel Grocery Market Share. Per questo motivo, non viene fornito un dato comparabile sulla quota di mercato di M&S. Il dato di crescita di M&S citato in questo aggiornamento si riferisce esclusivamente alle vendite di beni di largo consumo, mentre i dati relativi ai negozi di alimentari nella tabella Grocery Market Share coprono la spesa totale registrata dai registratori di cassa dei supermercati.

Fraser McKevitt

Responsabile Retail and Consumer Insight, Worldpanel by Numerator

.svg)