2019: addio all’iperconsumo, viva il nuovo modello di consumo

-1,2% in volume nel 2019: la tendenza alla dieta detox dei francesi continua.

Il rallentamento della crescita demografica (calo della natalità negli ultimi cinque anni) e l'invecchiamento della popolazione stanno determinando una flessione dei consumi alimentari domestici. Ma la causa è più profonda: ci troviamo ormai di fronte a un modello di consumo diverso.

La fine dell'iperconsumo, che ha rappresentato una vera e propria svolta nel 2018, si conferma e si impone ormai a tutti nel 2019.

I francesi hanno capito che possono mangiare meno per mantenersi in salute e limitare gli sprechi per proteggere il pianeta.

Tra i settori più colpiti dal calo dei volumi figurano: i cosmetici (-5%), gli alcolici (-6,4%), la carne (-4%), i surgelati (-3,3%), i prodotti per l'igiene dei bambini (-7,5%)…

Quali sono le conseguenze della legge Egalim?

Il 2019 ha segnato anche il primo anno di applicazione della legge Egalim, che ha avuto un impatto negativo sugli acquisti alimentari (6 articoli in meno acquistati in promozione per famiglia*) e sulla spesa in promozione, in calo del 6%*. Il peso del fatturato in promozione è sceso al 13,7%*, con una flessione di 1,1 punti percentuali rispetto al 2018.

Con l'aumento del potere d'acquisto medio, sempre più pasti vengono consumati fuori casa (+8,5%), in nuovi spazi di ristorazione che hanno registrato una forte espansione. Senza contare che ormai il 29% delle famiglie francesi si fa consegnare i pasti a domicilio, il che rappresenta un'ulteriore fonte di concorrenza per i canali tradizionali.

+0,2% in valore: andamento complessivo PGC-FLS - Tutti i canali

La spesa delle famiglie continua a crescere, ma a un ritmo molto più lento, per l’effetto combinato di una diminuzione del volume degli acquisti e di una minore attenzione al prezzo. Tuttavia, le famiglie proseguono la loro transizione alimentare, optando per prodotti più costosi e privilegiando la qualità rispetto al prezzo: il 69% è disposto a pagare di più per prodotti di qualità (CAM P10 2019).

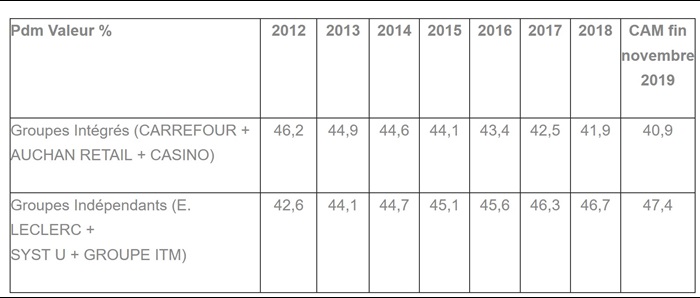

Ma il ritorno dell'inflazione sembra aver frenato il processo di transizione alimentare. Infatti, sebbene l'inflazione (effetto Egalim) rimanga contenuta, il suo livello è comunque raddoppiato rispetto al 2018. Una parte dei francesi si sta orientando verso le catene EDMP (ex discount), con Lidl in testa, che guadagna 0,4 punti percentuali di quota di mercato, il rialzo più consistente insieme a Leclerc.

Fonte: KANTAR – Panel Worldpanel - Universo PGC-Freschi LSA / 100% totale catene generaliste (HM+SM+EDMP+ON LINE + PROXI) - Dati annuali civili, escluso il cumulo annuale mobile a fine novembre 2019

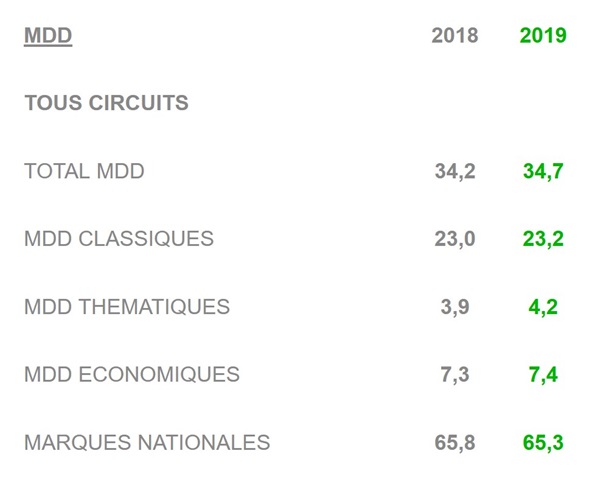

Egalim porta vantaggi anche ai marchi del distributore

Queste ultime traggono vantaggio dalla battuta d’arresto promozionale subita dai marchi e dai marchi delle PMI, ma sarebbe ingiusto attribuire la loro ripresa, dopo 10 anni di calo, esclusivamente a questo motivo. Le catene hanno riportato i propri marchi al centro della loro strategia commerciale, puntando sulla qualità dei loro prodotti e cavalcando tutte le aspettative dei consumatori che hanno il vento in poppa (il biologico, il locale, la valorizzazione dei marchi Made in France, l'eliminazione di ingredienti sospetti, l'utilizzo del Nutriscore per alcune di esse, l'uso di ingredienti vegetali in sostituzione delle proteine animali).

Fonte: Kantar - Panel Worldpanel

Il consumatore medio non esiste più

Il movimento dei Gilet Gialli, segno di una profonda frattura sociale, ha infatti messo in luce lo stato di frammentazione della società francese. Divisa in base al livello di reddito, essa non condivide le stesse aspettative. L'emergere di questa rivolta ha inoltre messo brutalmente in evidenza il famoso divario tra «la fine del mese» e «la fine del mondo». La fine della «mediocrità» della società francese che essa rivela spiega anche il fenomeno di frammentazione delle pratiche di consumo a cui assistiamo negli ultimi anni.

Biografia o superpromozione, un vero e proprio dilemma…

Da un lato, osserviamo famiglie benestanti e sensibili alle questioni ambientali: desiderano prodotti biologici ma non le offerte speciali, e trasformano il proprio consumo in un atto talvolta militante, promuovendo la decrescita. Frequentano i negozi biologici, fanno la spesa utilizzando app come Yuka (nel 2019, il 21% delle famiglie francesi ha utilizzato almeno un’app dedicata all’alimentazione o alla cura della persona). Mangiano meno carne – sono quindi flexitariani (34%), o addirittura vegetariani –, acquistano i loro prodotti attraverso filiere corte, del tipo AMAP, in catene specializzate come Grand Frais o tramite piattaforme collaborative come La Ruche qui dit oui. Più in generale, questi consumatori sono sostenitori di un consumo responsabile e locale attraverso canali di distribuzione alternativi, si allontanano dagli ipermercati tradizionali e le loro preoccupazioni sono rivolte alla fine del mondo.

Consumatori più limitati

Dall'altra parte, ci sono consumatori meno urbani, più modesti, che devono affrontare forti limitazioni di bilancio e si sentono frustrati dal dover ridurre i propri consumi per necessità: nel novembre 2019, l'11% delle famiglie dichiarava di «non riuscire affatto a sbarcare il lunario». Aspirano tuttavia a consumare «come gli altri»: i negozi di svendita e i negozi di articoli in saldo come Action approfittano di questa situazione e riscuotono un grande successo. Si ricorda ancora la corsa alle superpromozioni Nutella nei negozi Intermarché nel gennaio 2018. Le loro preoccupazioni sono rivolte alla fine del mese.

Per gli operatori del settore della grande distribuzione, la sfida consiste proprio nel rispondere a questa duplice esigenza: rivolgersi a una clientela eterogenea e a modelli di vita contrastanti, in un contesto di crisi sociale.

*Dati cumulativi da gennaio a settembre 2019 rispetto a gennaio-settembre 2018

Per qualsiasi citazione dei dati, fonte: Kantar – panel Worldpanel

Metodologia :

Questi dati provengono da Worldpanel, sulla base di un campione di 20.000 famiglie partecipanti al panel Worldpanel, e sono stati calcolati considerando il segmento «Grossisti» (ipermercati + supermercati + hard discount + negozi di quartiere + vendita online), su un insieme di prodotti di largo consumo e prodotti freschi in libero servizio (alimentari, prodotti liquidi, igiene e bellezza, prodotti per la pulizia).

Universo di prodotti = spesa delle famiglie ordinarie in beni di largo consumo + spese per alimenti freschi destinati al consumo domestico. Questi dati provengono da un panel e hanno quindi un valore probabilistico.

A PROPOSITO DI KANTAR

Kantar è leader mondiale nell'analisi basata sui dati e nella consulenza. Abbiamo una visione completa, unica e approfondita di come le persone pensano, provano emozioni e agiscono, sia a livello globale che locale, in oltre 90 mercati. Grazie alla combinazione della profonda competenza dei nostri collaboratori, delle nostre risorse di dati, delle nostre referenze, delle nostre analisi e delle nostre tecnologie innovative, aiutiamo i nostri clienti a comprendere i consumatori e a stimolare la crescita.

Per ulteriori informazioni, visitate il sito http://www.kantar.com

.svg)