Brand Footprint rivela che la penetrazione nel settore dell'edilizia è la chiave per sostenere la crescita nella regione

Per i marchi FMCG non è mai stato così difficile espandere la propria presenza in America Latina. Sebbene nel 2024 il PIL della regione abbia registrato una crescita molto positiva del 2,3%, l'inflazione dei prezzi dei generi alimentari è stata doppia rispetto alla media di mercato, attestandosi al 14%.

Di conseguenza, gli acquirenti hanno ridotto il numero di visite nei negozi e la minore frequenza degli acquisti ha comportato una diminuzione delle opportunità di vendita per i marchi. I consumatori hanno anche ridefinito le priorità dei propri acquisti, passando da un marchio all'altro per continuare a godere delle loro categorie preferite pur mantenendo un equilibrio nel proprio budget. Ciò ha eroso la fedeltà, poiché il numero medio di marchi acquistati per acquirente è aumentato.

Il risultato: il 61% dei marchi nella classifica Worldpanel 2025 Latam Brand Footprint è stato scelto meno volte rispetto al 2023, determinando un calo dei Consumer Reach Points (CRP).

I super brand, ovvero quelli con una penetrazione superiore al 70%, sono stati i più colpiti, con poco più di un terzo (34%) che ha aumentato i propri CRP. Tuttavia, i super brand in cima alla classifica continuano a mantenere una posizione di rilievo, con un numero notevole di CRP a loro nome. Coca-Cola rimane il marchio più scelto in America Latina, con 2,9 miliardi di CRP, seguito da Colgate (804 milioni), Pepsi (598 milioni), Lala (534) e Bimbo (534 milioni).

I marchi di medie dimensioni hanno ottenuto i risultati migliori in tutta la regione, con una crescita del 41% della loro presenza sul mercato. Solo i marchi più piccoli dell'America Latina sono riusciti a ottenere un modesto aumento della frequenza di acquisto.

Il principio di penetrazione

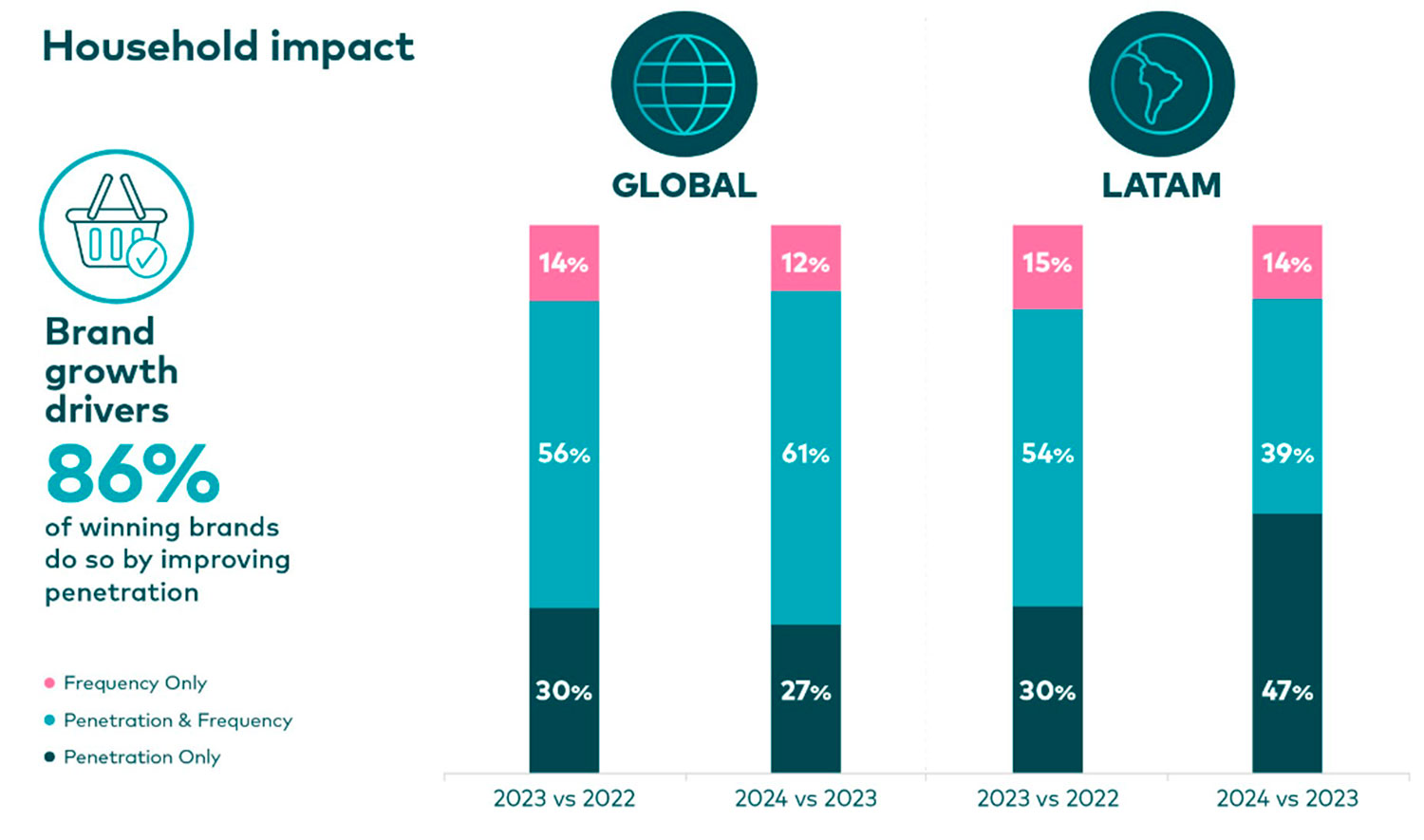

La maggior parte dei marchi che sono riusciti a superare gli ostacoli alla crescita della propria presenza sul mercato avevano un fattore chiave in comune: sono riusciti ad ampliare la propria base di acquirenti.

L'aumento della penetrazione è il motore di crescita più efficace nella regione dell'America Latina: l'86% dei marchi che hanno guadagnato CRP nel 2024 lo ha fatto attirando nuovi acquirenti e il 47% è cresciuto esclusivamente grazie a questa strategia. Il principio rimane valido indipendentemente dalle dimensioni del marchio.

L'espansione della portata può essere ottenuta attraverso una serie di approcci, tra cui la diversificazione del portafoglio prodotti, il targeting di nuove occasioni o la conquista di spazi bianchi.

Comportamento di acquisto frammentato

Nel 2024, ogni consumatore latinoamericano ha effettuato acquisti su una media di 8,9 canali diversi nel corso dell'anno. I canali svolgono un ruolo davvero decisivo nel percorso di acquisto. Soprattutto nelle categorie ad alta frequenza come snack e bevande, i latini sono più propensi a cambiare marca che canale.

Il difficile contesto di crescita in America Latina rende fondamentale per i marchi e i rivenditori acquisire una comprensione approfondita degli acquirenti che non acquistano i loro prodotti o non visitano i loro negozi, e dei motivi alla base di tale comportamento, promuovendo al contempo acquisti e visite ripetuti tra coloro che lo fanno.

Ciò assume ancora maggiore importanza considerando che le prospettive economiche future per la regione rimangono incerte. Le previsioni sul PIL sono state riviste al ribasso, con aspettative ridimensionate dai dazi statunitensi, dalla volatilità del commercio globale e dal calo della domanda estera.

Il rapporto Brand Footprint 2025 offre una visione dettagliata delle dinamiche che influenzano le scelte dei consumatori in America Latina. Le informazioni contenute nelle sue pagine si basano sul monitoraggio effettuato da Worldpanel delle decisioni di acquisto reali in 15 mercati, 5.800 marchi FMCG e oltre 50.000 panelisti che rappresentano il 90% delle famiglie della regione.

Leggi il rapporto per scoprire come i marchi vincitori dell'America Latina hanno superato gli ostacoli alla crescita della loro base di acquirenti e raggiunto una crescita guidata dalla penetrazione.

.svg)