Il mercato sudafricano dei beni di largo consumo ha raggiunto i 414 miliardi di rand nei 12 mesi fino a dicembre 2025, registrando una crescita del +4,6% in valore e del +3,3% in volume rispetto all'anno precedente. I consumi delle famiglie sono aumentati del +1,9%, sostenuti da una maggiore frequenza degli acquisti.

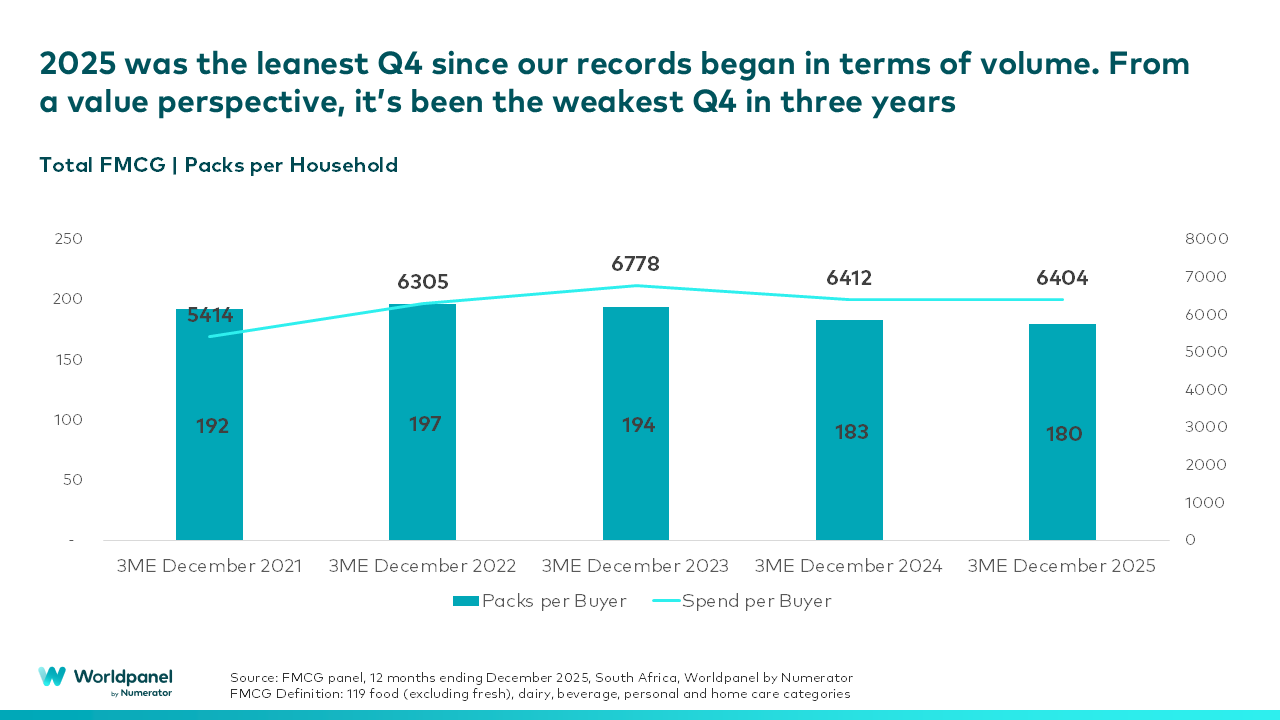

Tuttavia, al di là della crescita annuale, sta emergendo un quadro più cauto per quanto riguarda le abitudini di acquisto. Il quarto trimestre del 2025 è stato il più debole mai registrato in termini di volume: il numero di confezioni acquistate per cliente è sceso da 183 nel quarto trimestre del 2024 a 180, mentre il numero di confezioni per visita è sceso da 6,69 a 6,50, a conferma del fatto che i consumatori si recano nei negozi più spesso, ma acquistano meno unità per visita.

Il risultato è un mercato in crescita in termini di valore, ma con chiari segnali di una maggiore attenzione alla composizione del paniere.

Commentando i risultati, Vanessa Hall, Commercial Growth Partner presso Worldpanel by Numerator South Africa, ha dichiarato: «I sudafricani non acquistano meno nel corso dell’anno, il che indica che stanno acquistando in modo più consapevole. La frequenza degli acquisti è in aumento, ma ora ogni prodotto deve guadagnarsi il proprio posto nel carrello. Quello che stiamo osservando è che i consumatori stanno diventando notevolmente più attenti e selettivi nelle loro spese relative ai beni di largo consumo».

La pressione sui volumi si concentra in settori specifici

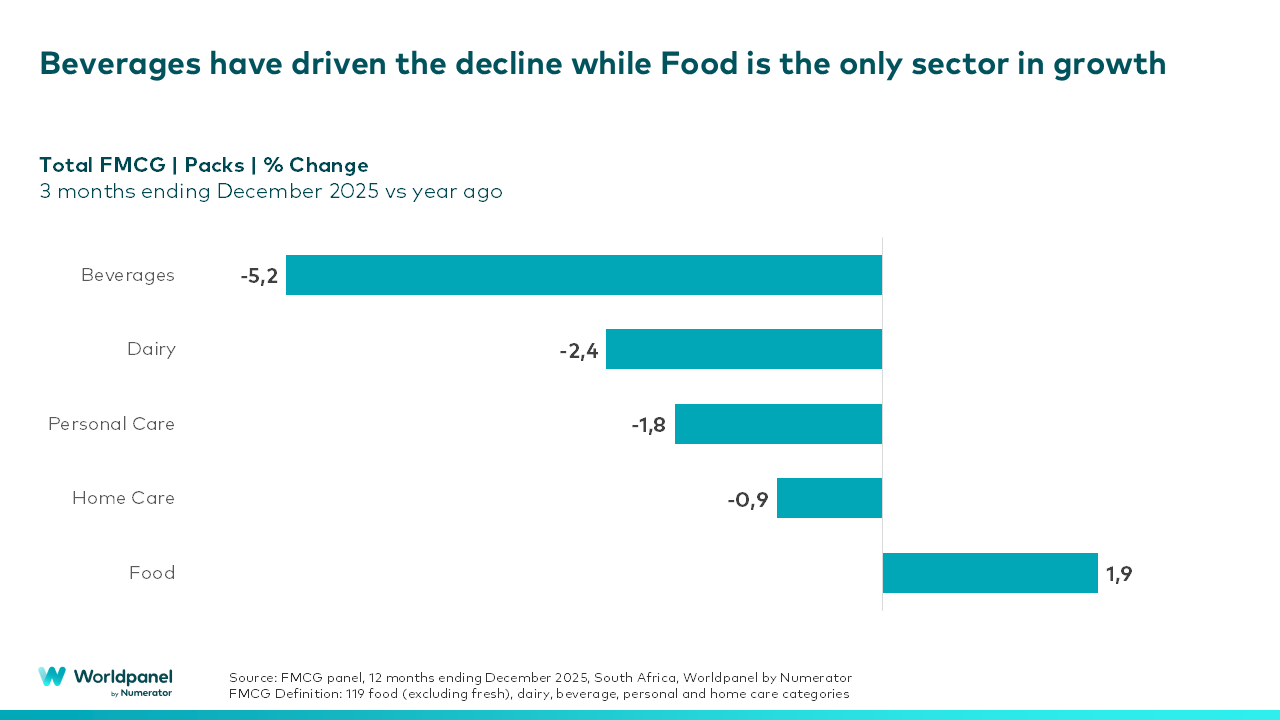

Il rallentamento non è distribuito in modo uniforme. Nell'ultimo trimestre del 2025:

- Il volume delle bevande ha registrato un calo del 5,2%, dovuto principalmente agli alcolici e ai concentrati di succo

- Il settore della ristorazione a domicilio ha registrato una crescita del volume dell'1,9%, risultando l'unico macro-settore in territorio positivo

- I settori dei prodotti lattiero-caseari, dei prodotti per la casa e della cura della persona hanno registrato un andamento dei volumi in calo, dovuto in gran parte alla diminuzione del numero di unità acquistate per acquirente

In una prospettiva a più lungo termine (dicembre 2022–2025), il settore delle bevande mostra la razionalizzazione più consistente, il che suggerisce che non si tratti di una fluttuazione di breve durata, bensì di un cambiamento comportamentale in atto.

È importante sottolineare che le famiglie non stanno abbandonando le categorie in blocco. Al contrario, di anno in anno acquistano prodotti in un numero leggermente maggiore di categorie, riducendo però i volumi all'interno di ciascuna di esse. Ciò indica un'ottimizzazione consapevole del paniere d'acquisto piuttosto che un calo dei consumi.

I grandi marchi devono far fronte a una pressione sempre maggiore sui prezzi

A livello di marchio, la pressione strutturale sta diventando sempre più evidente. In alcuni casi, i marchi leader consolidati stanno perdendo, in media, quote di volume, mentre i marchi sfidanti a prezzo più basso stanno guadagnando terreno in diverse categorie. È importante notare che non si tratta principalmente di una questione legata ai marchi privati: la quota di valore dei marchi privati è rimasta sostanzialmente stabile negli ultimi 18 mesi. Questa divergenza suggerisce che nel 2026 la crescita dei marchi dipenderà probabilmente da una struttura dei prezzi accessibile e da un'offerta di valore chiaramente differenziata, piuttosto che dalla sola scala.

Le dinamiche del commercio al dettaglio riflettono una spesa orientata agli obiettivi

L'andamento del settore retail riflette lo stesso inasprimento dei comportamenti. I supermercati continuano a rappresentare la maggior parte del valore dei beni di largo consumo, sebbene la loro quota sia diminuita nel tempo. I negozi indipendenti continuano a registrare risultati superiori ai tassi di crescita complessivi del mercato.

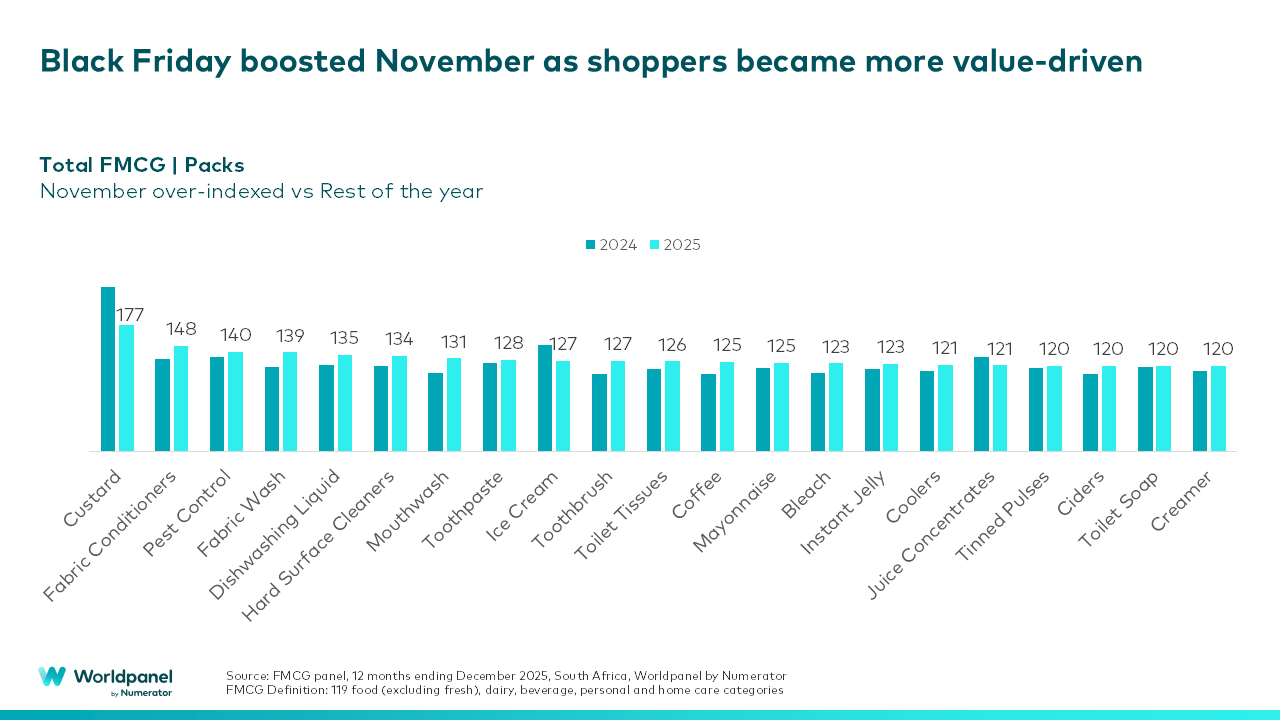

La spesa di novembre ha registrato un andamento superiore alla media rispetto al resto dell'anno, grazie al Black Friday, mentre sia ottobre che dicembre hanno registrato risultati inferiori alle aspettative in termini di volume. Questi andamenti indicano che il coinvolgimento dei consumatori rimane elevato, ma che la spesa è sempre più orientata al valore, tattica e mirata a obiettivi specifici.

Hall conclude: «Per i marchi e i rivenditori, l'opportunità nel 2026 non consisterà nel perseguire il volume a tutti i costi. Il filo conduttore è la razionalizzazione, non la ritirata. Il successo nel 2026 dipenderà dalla capacità di offrire un valore chiaro e accessibile e di comprendere le priorità che oggi guidano la spesa delle famiglie».

Se desideri ricevere il rapporto completo "Stato della Nazione" o una consulenza specialistica su come queste tendenze dovrebbero influenzare la strategia del tuo marchio per il 2026, contattateci : il nostro team è pronto ad aiutarvi.

Vanessa Hall

, Partner per la crescita commerciale in Sudafrica, Worldpanel by Numerator

.svg)