Flash Periodo 04 2025 (dal 24 marzo al 20 aprile 2025)

Dal 24 marzo al 20 aprile 2025

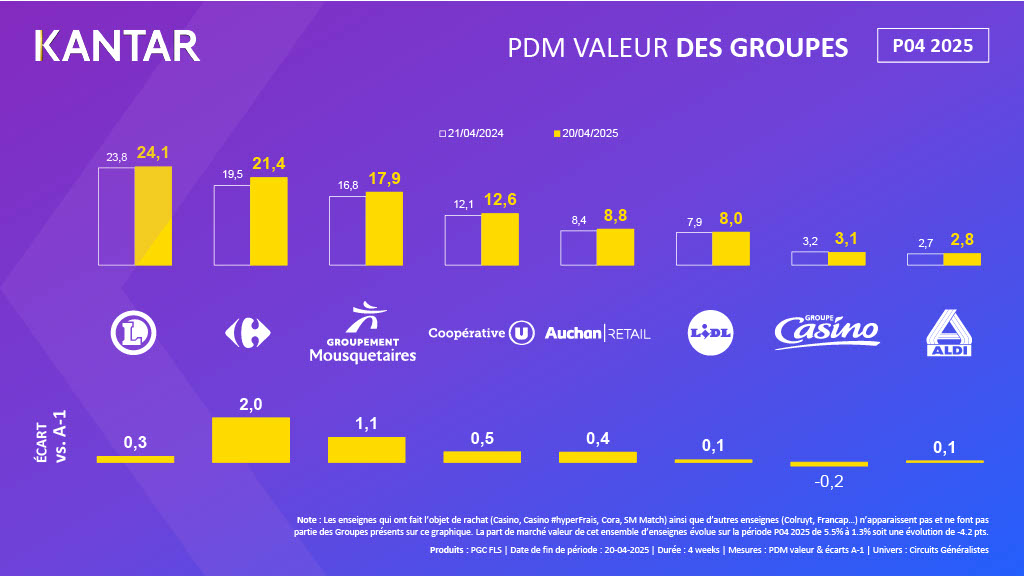

Il Gruppo Carrefour e Les Mousquetaires continuano a guadagnare oltre un punto di quota di mercato su P4.

- Nel P04 2025, chiuso al 20 aprile, le spese PGC-FLS sono aumentate del +2,1% nei canali generalisti. Tale crescita è legata a un aumento del numero di transazioni alla cassa, sostenuto da una frequenza di acquisto in crescita di +0,1 atto per famiglia.

- Il canale online rimane il più dinamico, con un aumento di +0,5 punti percentuali (quota di mercato in valore al 10,6%) grazie all'acquisizione di 483.000 clienti nel periodo. La Proximité guadagna +0,4 punti percentuali (quota di mercato in valore all'8,1%) beneficiando di 656.000 acquirenti in più. Anche gli EDMP registrano un aumento di +0,2 punti percentuali (quota di mercato in valore all'11,6%) con l'acquisizione di 207.000 acquirenti e carrelli della spesa di valore superiore (+0,29 € per acquisto). I supermercati registrano un calo di -0,5 punti percentuali (quota di mercato in valore al 31,7%), perdendo 228.000 clienti. Gli ipermercati registrano un calo di -0,6 punti percentuali (quota di mercato in valore al 38,0%), con una perdita cumulativa di clienti (-100.000) e un calo del valore medio del carrello (-0,94 € per acquisto).

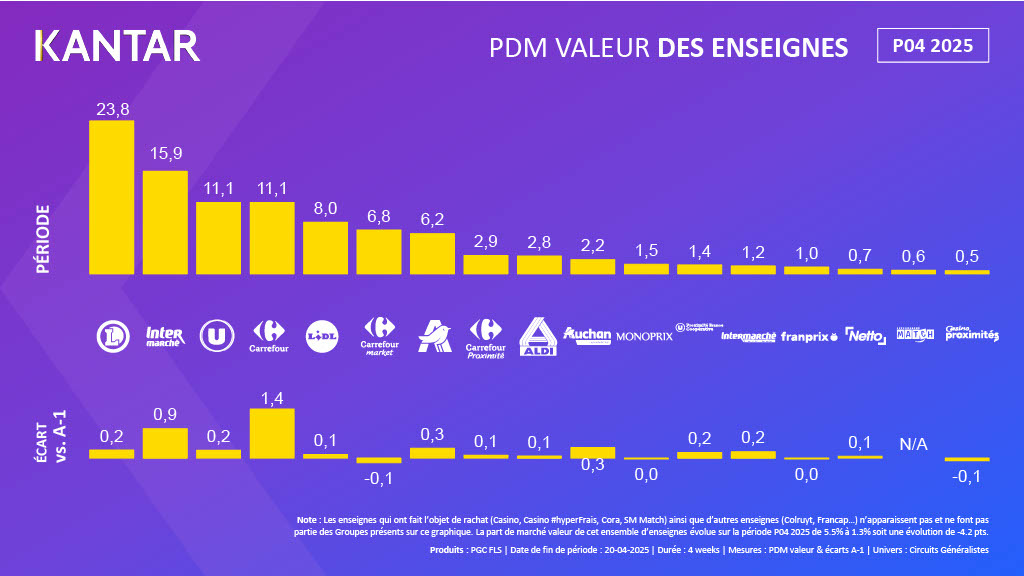

- Il Gruppo Carrefour ( comprese Cora e SM Match) guadagna +2,0 punti percentuali, raggiungendo il 21,4% di quota di mercato in valore. Carrefour (quota di mercato in valore all'11,1%; +1,4 punti percentuali) registra una crescita grazie all'acquisizione di 1,1 milioni di nuovi clienti, favorita dalla ripresa degli ipermercati Cora.Carrefour Internet contribuisce con +0,3 punti percentuali alla quota di mercato, mentre gli ipermercati Carrefour guadagnano +1,1 punti percentuali, grazie ai nuovi clienti e all'aumento della frequenza di acquisto per entrambi i canali. Carrefour Proximité ( quota di mercato in valore al 2,9%) guadagna 0,1 punti percentuali attivando le due leve dell’acquisizione e della fidelizzazione, con 257.000 clienti in più. Carrefour Market perde -0,1 punti percentuali (escluso SM Match; quota di mercato in valore al 6,8%) nonostante l’acquisizione di 70.000 clienti e in un settore dei supermercati che perde -0,5 punti percentuali di quota di mercato.

- Il Groupement des Mousquetaires aumenta la propria quota di mercato in valore di +1,1 punti percentuali, attestandosi al 17,9%. I negozi Intermarché guadagnano +0,7 punti percentuali di quota di mercato in valore, raggiungendo il 14,6%, grazie all’acquisizione di 581.000 nuovi acquirenti e all’aumento del livello di fidelizzazione (+0,6 punti percentuali). La Proximité Intermarché contribuisce al dinamismo con +0,2 punti percentuali (quota di mercato in valore all'1,2%) grazie all'aumento di 97.000 nuovi acquirenti e a +0,6 atti di acquisto. Intermarché Internet guadagna +0,2 punti percentuali, raggiungendo l'1,3% di quota di mercato in valore grazie all'acquisizione di 64.000 acquirenti e a un carrello in aumento di +5,22 €. Netto registra +0,1 punti percentuali (quota di mercato in valore allo 0,7%) con +169.000 clienti. Gli investimenti pubblicitari nel periodo per Intermarché sono in aumento del +23%.

- La Cooperativa U, grazie all’adesione del gruppo Schiever, continua a rafforzare la propria quota di mercato in valore (+0,5 punti percentuali; 12,6%) in questo periodo. I negozi U registrano un aumento di +0,2 punti percentuali (quota di mercato in valore al 10,1%) grazie all’acquisizione di 233.000 nuovi acquirenti e a una frequenza di acquisto in crescita di +0,1 atti. Anche Proximité U (quota di mercato in valore dell'1,4%) guadagna +0,2 punti percentuali con 55.000 clienti in più e +0,5 atti di acquisto per famiglia. Internet U contribuisce alla crescita con +0,1 punti percentuali (quota di mercato in valore dell'1,0%) grazie all'acquisizione di 49.000 clienti.

- Auchan Retail registra un aumento della quota di mercato in valore di +0,4 punti percentuali, attestandosi all'8,8%, grazie alla ripresa dei punti vendita rilevati da Casino e a una campagna pubblicitaria televisiva. Il marchio Auchan contribuisce a questo slancio (+0,3 punti percentuali; quota di mercato in valore al 6,2%) grazie a una clientela più numerosa (+234.000 clienti) che acquista anche più spesso (+0,2 atti). Anche Auchan Supermarché guadagna +0,3 punti percentuali di quota di mercato in valore, attestandosi al 2,2%, trainato dall'acquisizione di 208.000 clienti e da un carrello che cresce di +1,30 € per atto.

- Il Gruppo E.Leclerc registra un nuovo aumento (+0,3 punti percentuali, raggiungendo il 24,1% di quota di mercato in valore). Anche E.Leclerc Internet cresce , con un aumento di +0 ,2 punti percentuali al 4,8% di quota di mercato, grazie all’acquisizione di 183.000 acquirenti in più e all’aumento della frequenza di acquisto (+0,1 atti). Anche i negozi E.Leclerc registrano un aumento di +0,1 punti percentuali, raggiungendo il 19,0% di quota di mercato in valore, grazie a 1,2 milioni di passaggi in cassa aggiuntivi. Nel periodo in esame, il gruppo è sostenuto da investimenti in volantini (+3,1 punti percentuali di PDV) e da una crescita della spesa pubblicitaria (+27%).

- Lidl registra un aumento di +0,1 punti percentuali (quota di mercato in valore all'8,0%). La catena attira 285.000 clienti in più e il valore medio dello scontrino è in aumento (+0,43 € a acquisto). Lidl rimane la catena percepita come la più attraente in termini di prezzo (+1 punto), migliorando al contempo la percezione delle sue promozioni (+2 punti) e il suo indice di gradimento (+2 punti).

- Aldi guadagna +0,1 punti percentuali (quota di mercato al 2,8%), conquistando 286.000 nuovi clienti, mentre la catena continua a ridurre i propri investimenti pubblicitari (-53% nel periodo).

- In un panorama ristretto che comprende Franprix, Monoprix e La Proximité, il Gruppo Casino registra un calo di -0,2 punti percentuali, attestandosi al 3,1% di quota di mercato in valore. La Proximité Casino ( -0,1 punti percentuali a 0,5% di quota di mercato in valore) risente di un calo del numero di transazioni (-873.000), mentre Monoprix (1,5% di quota di mercato) e Franprix (1,0% di quota di mercato) si stabilizzano.

Nota: i marchi oggetto di acquisizione (Casino, Casino #hyperFrais, Cora, SM Match) e altri marchi (Colruyt, Francap…) non figurano nel grafico e non fanno parte dei gruppi ivi rappresentati. La quota di mercato in valore di questo insieme di insegne evolve nel periodo P04 2025 dal 5,5% all’1,3%, con una variazione di -4,2 punti percentuali.

Référenseigne: Le performance dei distributori misurate in totale indipendenza.

Metodologia

Risultati della nuova piattaforma MyWorldpanel.

I dati provengono da un campione di 20.000 panelistes di Worldpanel. Sono calcolati su un universo "generalista" (Hypers + Supers + EDMP + Proximité + Internet) e rappresentano le spese di consumo delle famiglie ordinarie in PGC + FRAIS LS* per il consumo a domicilio.

*Università di prodotti PGC + FRAIS LS = Produits de Grande Consommation et Frais Libre-Service (Alimentaire, Liquides, Hygiène beauté, Entretien). Non sono compresi gli acquisti di prodotti PGC-FLS "Anti-Gaspillage", gli acquisti di prodotti frais traditionnels (Boucherie, Fruits et Légumes, Poissonnerie...), i vini e i prodotti non alimentari.

I dati sono emessi da un panel e quindi hanno un valore di probabilità.

.svg)