A livello macroeconomico, la posizione del Vietnam è relativamente solida. Il 2025 si è concluso con una crescita del PIL in linea con l’obiettivo fissato dal governo, sostenuta da un aumento costante del reddito medio mensile pro capite, con un tasso di crescita annuo composto (CAGR) di circa il +7% dal 2020, e da una politica orientata a stimolare i consumi interni.

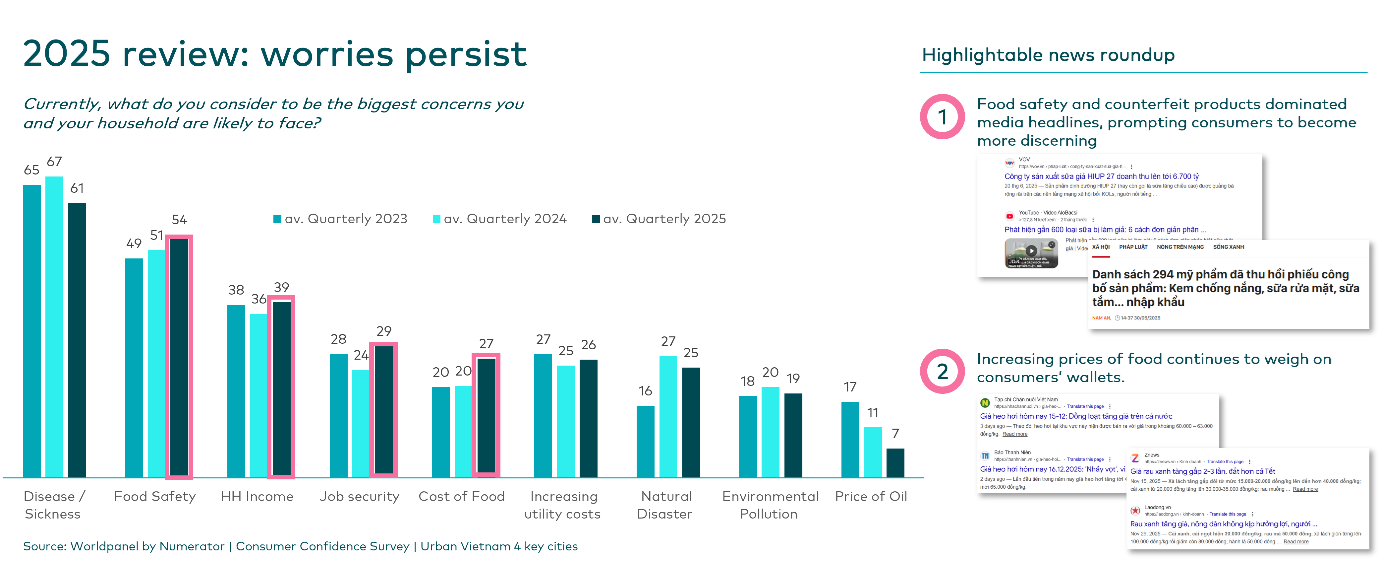

Tuttavia, questa resilienza macroeconomica non si traduce automaticamente in fiducia dei consumatori al momento dell’acquisto. Negli ultimi mesi gli acquirenti vietnamiti sono diventati notevolmente più cauti: la sicurezza alimentare e i prodotti contraffatti hanno dominato i titoli dei giornali, modificando i criteri di acquisto verso “segnali di fiducia” e un esame più rigoroso dei marchi. Allo stesso tempo, l’aumento del costo dei generi alimentari continua a pesare sui bilanci familiari, aggravando le persistenti preoccupazioni relative alle spese quotidiane.

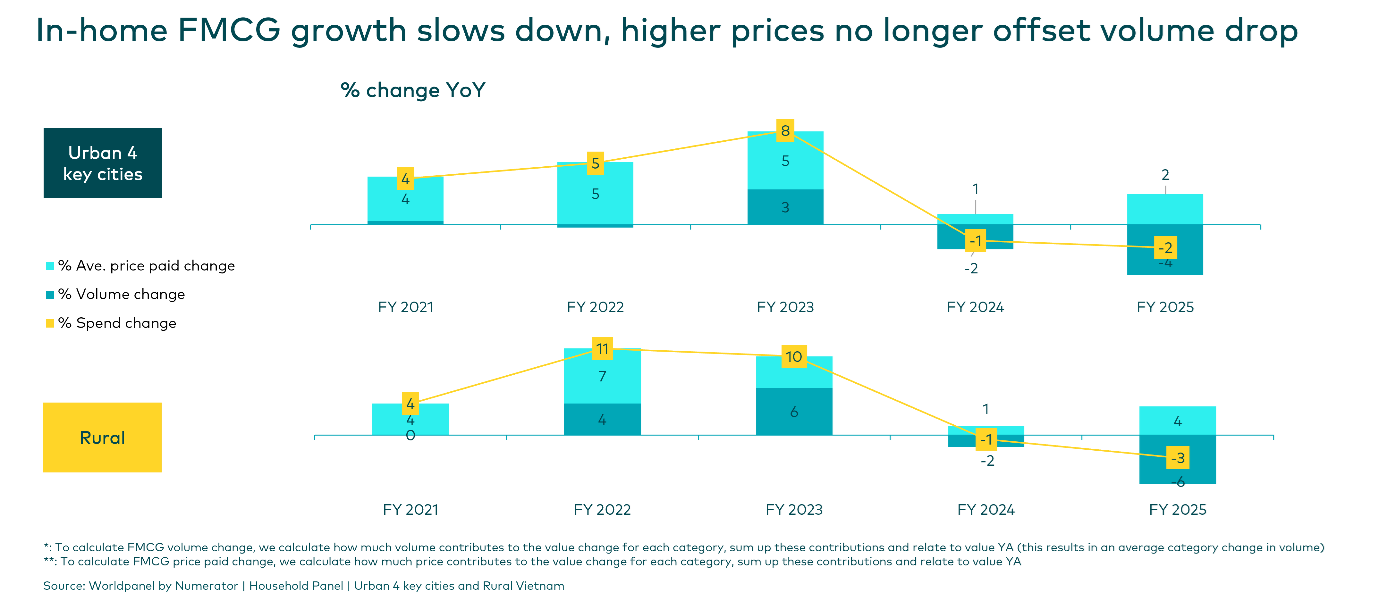

Il volume è in calo – e il prezzo non riesce più a nasconderlo

Per la prima volta da diversi anni, la crescita in termini di valore dei beni di largo consumo (FMCG) destinati al consumo domestico è diventata negativa. I marchi si trovano ad affrontare una realtà più difficile: gli aumenti dei prezzi da soli non basteranno a ripristinare la crescita.

Sia le aree urbane che quelle rurali hanno registrato un calo dei volumi, in particolare nei settori dei latticini, delle bevande e degli alimenti confezionati, dove la diminuzione delle occasioni di festa e una maggiore attenzione alla qualità stanno ridefinendo la domanda. Tuttavia, il rallentamento non è uniforme.

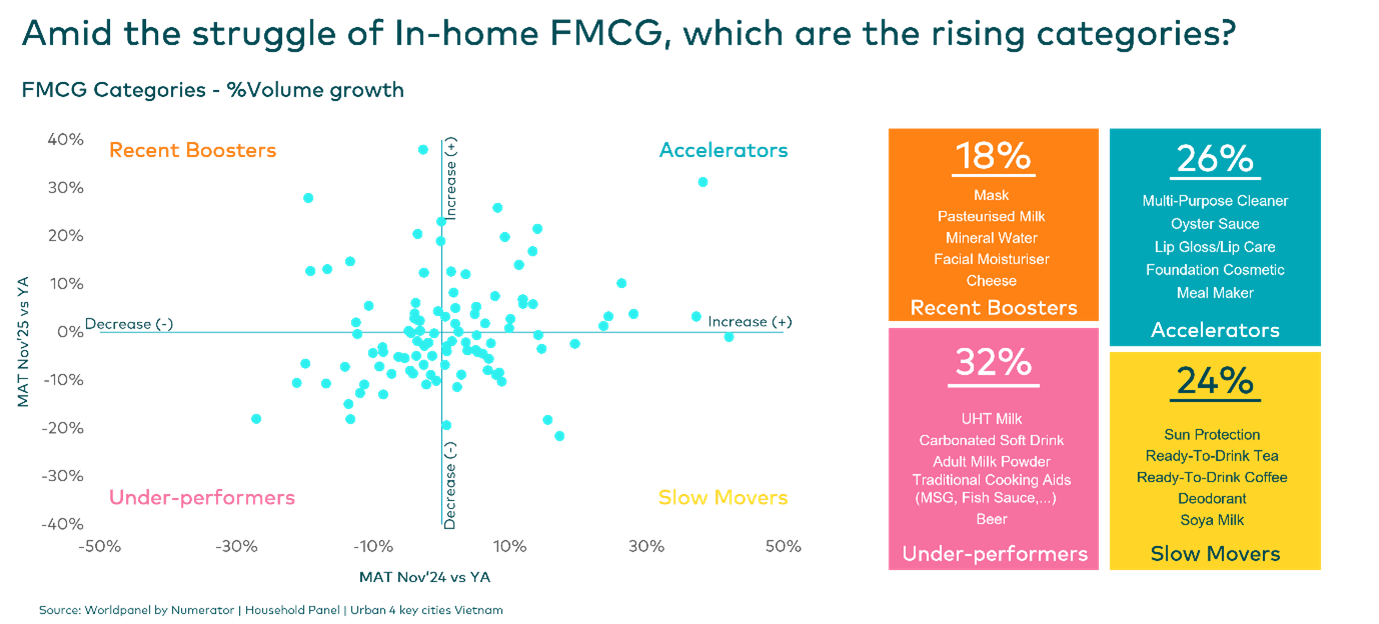

La nostra mappatura delle categorie evidenzia chiari focolai di resilienza: le categorie “Accelerator”, che rappresentano il 26% del mercato, e quelle “RecentBoosters” (18%) tendono ad avere successo rispondendo a esigenze legate alla salute, alla bellezza o alla praticità. Nel contempo, le categorie “Under-performers” (32%) sono maggiormente esposte a fattori sfavorevoli legati alla pressione sui prezzi e alla pubblicità negativa riguardante la qualità o i prodotti contraffatti.

Con l’intensificarsi dei cambiamenti competitivi, la domanda per il resto del 2026 diventa: come definire con maggiore precisione CHI sono i propri destinatari, PERCHÉsi viene scelti, COSA privilegiare e DOVE ottenere risultati? La risposta sta nei Quattro Pilastri per la Crescita del Brand.

.svg)