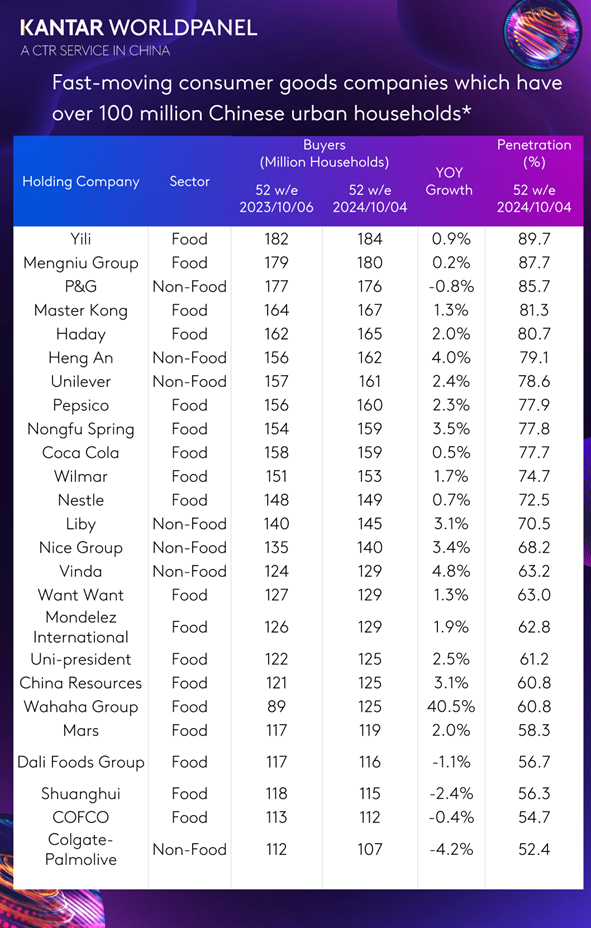

25 aziende del settore dei beni di largo consumo conquistano oltre 100 milioni di famiglie cinesi; Wahaha entra per la prima volta nella "serie dei 100 milioni"

Secondo una precedente ricerca condotta da Kantar Worldpanel (un servizio CTR in Cina), la posizione di mercato di un marchio è strettamente correlata alla penetrazione (il numero di consumatori), e la chiave per un marchio per espandere la propria presenza e rafforzare la propria posizione consiste nell'attirare un maggior numero di consumatori. Questo principio è universalmente valido, indipendentemente dal fatto che il mercato si trovi in una fase di recessione o di ripresa; a prescindere dalla categoria o dalle dimensioni del marchio; in qualsiasi paese o regione. Questo modello è più evidente tra i produttori con una base di consumatori superiore a 100 milioni di famiglie.

Secondo l'ultimo rapporto di Kantar Worldpanel, nelle 52 settimane terminate il 4 ottobre 2024, 25 aziende del settore dei beni di largo consumo (FMCG) hanno raggiunto oltre 100 milioni di famiglie urbane cinesi. Rispetto all'anno precedente, queste prime 25 aziende hanno registrato un aumento complessivo di 2,48 milioni di famiglie urbane cinesi, pari a una crescita dell'1,2%. Tra queste, Wahaha ha registrato una rapida crescita del 40,5% ed è entrata in questa classifica per la prima volta. Altre aziende che sono cresciute in modo relativamente rapido includono Vinda Group, Hengan Group, Nongfu Spring, Nice Group, Liby Group e China Resources Group.

"I consumatori cinesi stanno diventando più prudenti nelle loro spese, prestando maggiore attenzione al prezzo e alla spesa complessiva, ma sono anche disposti a pagare un sovrapprezzo per prodotti sani, efficienti e dotati di valore emotivo. In questa nuova realtà, il mercato dei beni di largo consumo non sta crescendo con la stessa rapidità del passato, ma sta registrando una graduale ripresa. Abbiamo osservato che le principali aziende del settore FMCG, cogliendo con precisione le esigenze dei diversi consumatori e lanciando continuamente prodotti innovativi che si adattano a nuove occasioni e nuove esigenze, oltre a promuovere canali emergenti e a penetrare più in profondità nei mercati di livello inferiore, sono riuscite ad attrarre nuovi consumatori e a distinguersi dalla concorrenza", ha affermato Rachel Lee, Direttore Generale di Kantar Worldpanel China, la quale ritiene che questa strategia sia cruciale per le aziende del settore FMCG.

Soddisfare le esigenze sofisticate e diversificate dei consumatori aiuta i principali produttori ad attirare i propri fan

Secondo Kantar Worldpanel, la domanda dei consumatori cinesi nel settore della salute continua a crescere. Sebbene il comportamento dei consumatori sia ora più razionale e prudente, con l'aumentare della consapevolezza in materia di salute e le nuove esigenze derivanti dai diversi contesti di vita, i prodotti in grado di offrire benessere e relax stanno acquisendo sempre maggiore importanza. I consumatori sono ancora disposti a pagare un prezzo più alto per soluzioni che siano salutari, convenienti e in grado di offrire un valore emotivo.

Tra queste prime 25 aziende, che contano oltre 100 milioni di famiglie urbane cinesi, Wahaha è il produttore che ha registrato la crescita più rapida in termini di base di consumatori nell'ultimo anno. Per quanto riguarda l'acqua in bottiglia, oltre al prodotto di punta, l'acqua purificata Wahaha, l'azienda si è concentrata anche sullo sviluppo di "Oxygen-World water", puntando sulla sicurezza e la salubrità della qualità dell'acqua e sulla tutela dell'ambiente come punti di forza. L'acqua in bottiglia ha portato a Wahaha altri 36,9 milioni di famiglie urbane cinesi. Oltre all'acqua in bottiglia, Wahaha ha anche puntato sulle esigenze di miglioramento della salute, lanciando una serie di bevande a basso contenuto di zuccheri e grassi, senza zucchero e senza grassi, soddisfacendo così le esigenze di salute dei consumatori cinesi in materia di bevande.

Il tè Eastern Leaf di Nongfu Spring attira i consumatori grazie alla sua immagine di "tè originale e salutare", mentre "Tea π" è apprezzato dai consumatori per il suo gusto unico e il suo packaging. Le bevande a base di tè di Nongfu Spring hanno conquistato 12,64 milioni di famiglie cinesi residenti in città.

Nel settore non alimentare, la domanda di prodotti per la pulizia immediata è in aumento e i consumatori fanno sempre più affidamento sui prodotti in carta nella vita quotidiana. Il Gruppo Hengan e il Gruppo Vinda hanno colto questa tendenza di mercato, promuovendo principalmente prodotti che non si strappano facilmente quando bagnati, come le serie MianRen(??) e YunGanRouFu(????), apprezzate dal mercato per la loro alta qualità. Nello specifico, i prodotti in carta per il viso di Hengan Group e Vinda Group hanno attirato rispettivamente 9,44 milioni e 4,55 milioni di famiglie cinesi urbane. Inoltre, Hengan Group sta anche esplorando attivamente nuove occasioni di utilizzo per i prodotti in carta, come l'assorbimento dell'olio e la pulizia in cucina, e sta promuovendo attivamente lo sviluppo di prodotti in carta per la cucina.

Il Gruppo Liby ha risposto attivamente alle esigenze dei consumatori in termini di miglioramento della qualità della vita promuovendo il detersivo per bucato Master Fragrance, in grado di offrire un piacevole valore emotivo. Al 4 ottobre 2024, nell’arco di 52 settimane, il detersivo per bucato Liby ha conquistato un totale di 8,4 milioni di famiglie cinesi residenti in aree urbane.

Strategie omnicanale diversificate per attirare nuovi consumatori

Lo sviluppo dei canali in Cina sta assumendo una dimensione sempre più articolata e i canali di vendita al dettaglio del futuro saranno a loro volta più diversificati, personalizzati e intelligenti. Una differenziazione efficace dei canali è diventata inoltre una strategia chiave per diversi produttori. Quest'anno è aumentato il numero di consumatori che hanno scelto di fare acquisti nei canali fisici, in particolare nei punti vendita di prossimità, mentre gli acquisti online e O2O hanno registrato un calo. I dati di Kantar Worldpanel mostrano che nelle 52 settimane terminate il 4 ottobre 2024, il tasso di penetrazione dell'e-commerce e dell'O2O è sceso di circa 1-3 punti rispetto allo stesso periodo dell'anno precedente. Tuttavia, sia l'e-commerce che l'O2O rimangono comunque molto importanti.

Allo stesso tempo, stanno nascendo nuovi formati di vendita al dettaglio che attraggono costantemente i consumatori. Ad esempio, i negozi con sistema di abbonamento, che integrano negozio e magazzino, offrono un'esperienza di acquisto comoda; grazie a un assortimento snello e di alta gamma, hanno registrato un aumento del numero di acquirenti. La loro penetrazione è cresciuta di circa 2 punti percentuali. D'altra parte, i discount, che rispondono alla domanda dei consumatori in termini di convenienza, hanno visto la loro penetrazione aumentare di circa 3 punti percentuali. Anche i negozi di snack rappresentano un nuovo formato di canale, che attira molti bambini e adulti con una varietà di prodotti snack nuovi e interessanti, e la cui penetrazione è aumentata di circa 10 punti.

Sebbene la quota di mercato di questi canali emergenti sia relativamente modesta, essi offrono nuove opportunità di crescita in un mercato in rapida evoluzione. Per i produttori è fondamentale disporre di una strategia di canale differenziata e cogliere queste opportunità emergenti. Tra questi canali emergenti, le principali aziende del settore dei beni di largo consumo hanno registrato buoni risultati. I dati di Kantar Worldpanel mostrano che nelle 52 settimane terminate il 4 ottobre 2024, questi 25 principali produttori hanno attirato rispettivamente 19,59 milioni, 4,42 milioni e 2,5 milioni di famiglie cinesi urbane nei negozi di snack, nei discount e nei negozi con abbonamento. Vale la pena notare che almeno il 60% dei nuovi consumatori in questi canali emergenti è attribuibile a questi 25 principali produttori.

Conquistare nuovi clienti nella fascia di prezzo più bassa

Sebbene il mercato dei beni di largo consumo (FMCG) stia registrando una leggera ripresa, nelle 40 settimane terminate il 4 ottobre 2024, le città cinesi di livello 1-6 (comprese le piccole città) hanno registrato un aumento dell'1,4% rispetto allo stesso periodo dell'anno precedente, mentre le città di livello 3-5 hanno registrato una crescita più rapida, con un tasso del 2,9%. Il tasso di crescita dei mercati delle città di provincia è ancora più elevato. È evidente che, con lo sviluppo della Cina e l'orientamento e il sostegno delle politiche nazionali, i mercati di livello inferiore saranno la chiave per guidare la ripresa del mercato. Allo stesso tempo, lo stile di vita e le modalità di acquisto dei consumatori nei mercati di livello inferiore diventeranno sempre più simili a quelli dei consumatori delle città di livello superiore, il che indica anche che conquistare i consumatori nei mercati di livello inferiore può gettare solide basi per la crescita futura.

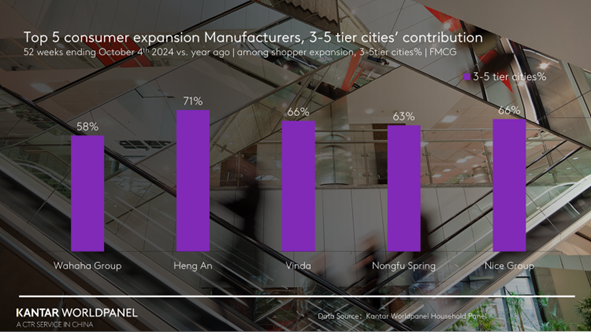

In quanto produttore che registra la crescita più rapida in termini di acquisizione di famiglie cinesi, l'espansione nazionale di Wahaha nel mercato consumer è alimentata per il 58% dalle città di terzo, quarto e quinto livello. Il Gruppo Hengan e il Gruppo Vinda hanno registrato una crescita a livello nazionale nelle famiglie urbane cinesi rispettivamente del 4,8% e del 4,0%, con le famiglie delle città di terzo, quarto e quinto livello che hanno contribuito rispettivamente per il 66% e il 71% ai loro aumenti complessivi.

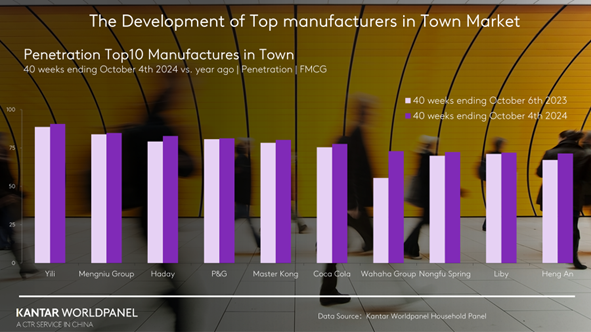

Oltre alle città di terza, quarta e quinta fascia, anche i mercati delle piccole città rappresentano un "oceano blu" per lo sviluppo futuro del mercato cinese. Attualmente, in questi mercati, i produttori con il maggior numero di famiglie consumatrici sono Yili, Mengniu, Haday, Procter & Gamble e Master Kong, un dato sostanzialmente in linea con la classifica nazionale, a dimostrazione del fatto che le imprese leader, dotate di forti vantaggi distributivi, continuano a godere di un vantaggio significativo nel mercato delle piccole città.

Quest'anno, Wahaha, che registra la crescita più rapida in termini di numero di famiglie, ha ottenuto risultati particolarmente positivi nel mercato delle città. Nelle 40 settimane terminateil 4 ottobre 2024, la penetrazione di Wahaha nelle città ha superato il 70%, riducendo notevolmente il divario rispetto alle altre aziende leader.

In sintesi, in un contesto di lenta ripresa, è fondamentale attirare i consumatori e distinguersi dalla concorrenza per conquistare quote di mercato. I produttori devono rispondere alle diverse occasioni di consumo, comprendere a fondo le reali esigenze dei consumatori e catturare la loro attenzione. Inoltre, una strategia omnicanale differenziata e l'espansione nei mercati di fascia più bassa sono elementi chiave per garantire che i consumatori possano acquistare comodamente i vostri prodotti in qualsiasi momento e da qualsiasi luogo.

(1).jpg)

.svg)