I dati più recenti pubblicati dall'indice Worldpanel (affiliato a CTR in Cina) indicano che nel 2025 il fatturato del mercato cinese dei beni di largo consumo nelle aree urbane è cresciuto dell'1,5% rispetto all'anno precedente, mantenendo nel complesso un andamento stabile.

A livello regionale, nel 2025 i volumi di vendita nelle regioni orientale e settentrionale hanno registrato un’accelerazione superiore alla crescita complessiva, mostrando un trend decisamente positivo. A livello urbano, la crescita annuale del fatturato nelle città di livello inferiore è stata dell’1,9%, nettamente superiore a quella delle città di livello superiore, a dimostrazione del fatto che il potenziale di consumo dei mercati secondari continua a manifestarsi. Per quanto riguarda le cinque principali categorie*, le bevande e i prodotti alimentari hanno guidato la crescita, con un aumento del fatturato annuo rispettivamente del 3,6% e del 3,1%.Spinte dalla forte crescita del primo trimestre, le categorie dei prodotti per la pulizia della casa e per la cura personale hanno registrato una crescita nel 2025; i prodotti lattiero-caseari hanno invece dovuto affrontare una doppia pressione in termini di fatturato e volumi di vendita.

Secondo i dati dell'Ufficio Nazionale di Statistica, il contributo della spesa per consumi finali alla crescita economica ha raggiunto il 52,0%, con un aumento di 5,0 punti percentuali rispetto al 2024, rappresentando il motore principale della crescita economica. Con la diversificazione delle esigenze dei consumatori, stanno emergendo continuamente nuovi scenari di consumo e la spesa legata alle attività fuori casa sta registrando una crescita piuttosto rapida.I dati più recenti dell'indice di consumo fuori casa di Worldpanel indicano che nel 2025 l'affluenza nel mercato della ristorazione fuori casa è aumentata del 6% rispetto all'anno precedente (città di 1ª-5ª fascia).

Nel 2025, il fatturato dei canali di distribuzione moderni nelle aree urbane cinesi (ipermercati, supermercati e minimarket) ha registrato un leggero calo dello 0,3% rispetto all'anno precedente. Ad eccezione dei piccoli supermercati, tutte le altre tipologie di punti vendita hanno subito un calo di fatturato di entità variabile. I piccoli supermercati, puntando sulla domanda inelastica legata alla "consumazione quotidiana delle famiglie" e rispondendo all'esigenza dei consumatori di un servizio comodo e completo, hanno visto la loro quota di mercato aumentare di 1,3 punti percentuali nel 2025, con una crescita del fatturato particolarmente marcata nella regione orientale.

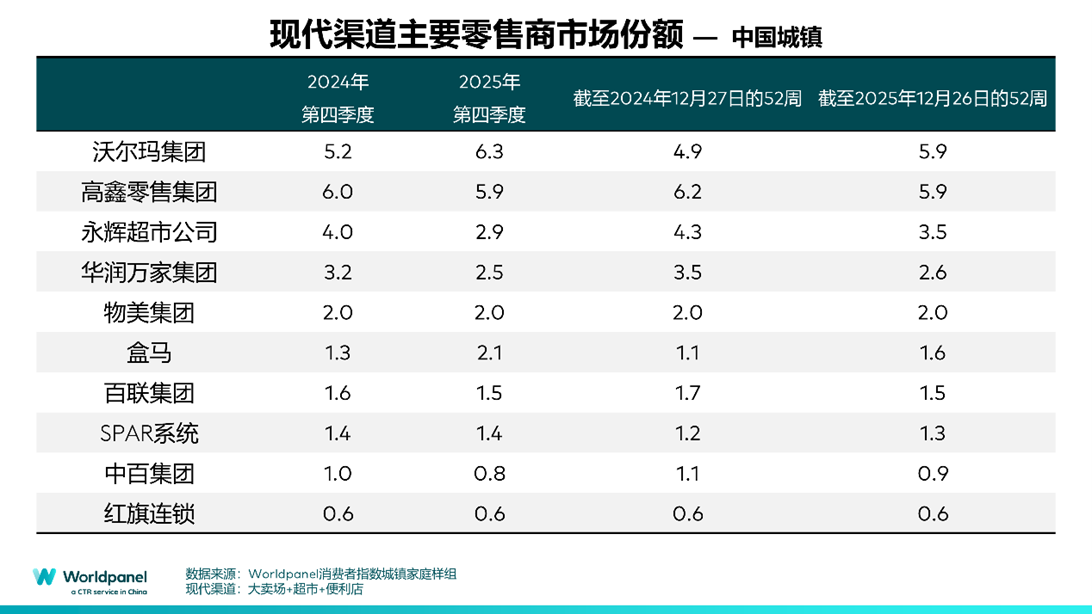

Tra i primi dieci operatori della vendita al dettaglio, il gruppo Walmart ha superato il gruppo Sun Art Retail; il suo marchio Sam's Club ha mantenuto una crescita elevata del fatturato, facendo aumentare la quota di fatturato di Walmart nel canale moderno di un punto percentuale rispetto allo stesso periodo dell'anno precedente. Hema, invece, grazie a una strategia di espansione attiva e ordinata, ha registrato un aumento della quota di mercato. Il supermercato Yonghui, influenzato da un adeguamento della strategia operativa, ha visto diminuire la propria quota di fatturato di 0,9 punti percentuali. Nel complesso,la concentrazione dei primi dieci rivenditori continua a ridursi, con una quota di mercato nei canali moderni in calo di 0,7 punti percentuali.

I rivenditori regionali continuano a dimostrare la propria competitività grazie alla profonda conoscenza dei mercati locali. Rivenditori come Anhui Hejiafu, Hubei Huangshang e Sichuan Wudongfeng hanno mantenuto stabile la propria quota di mercato nei canali moderni nel 2025.

In qualità di storico operatore della vendita al dettaglio con sede nel Nord-Est, Biyoute ha registrato risultati particolarmente brillanti nel 2025, con un aumento della quota di mercato di 0,9 punti percentuali nella regione settentrionale. L'acquisizione di punti vendita di altri operatori ha consentito di migliorare l'efficienza dell'espansione della rete, mentre le economie di scala hanno permesso di promuovere in modo approfondito l'integrazione della catena di approvvigionamento, rispondendo con precisione alle esigenze dei consumatori della zona.

Prospettive del mercato al dettaglio per il 2026

I. Più vicino e più lontano: esigenze immediate in un contesto locale e potenziamento a distanza

Nel 2025 il settore della vendita al dettaglio avrà assunto una duplice struttura caratterizzata dall’“ottimizzazione a raggio stretto e dall’espansione a raggio largo”, con la concorrenza che si concentrerà sulla capacità di raggiungere i consumatori in modo mirato e di potenziare la copertura capillare.

A livello di prossimità, i modelli commerciali di tipo "piccoli ma efficienti" orientati alla comunità sono diventati un motore fondamentale: i minimarket hanno registrato una crescita sia del fatturato che della penetrazione, mentre anche il fatturato dei negozi di alimentari di quartiere ha continuato a crescere in modo costante. I negozi di quartiere Walmart, con il loro posizionamento incentrato sul "raggio di 10 minuti a piedi", rispondono alle esigenze di consumo caratterizzate da "piccoli acquisti frequenti", adattandosi perfettamente allo stile di vita delle comunità urbane.

Il sistema di evasione immediata degli ordini continua a perfezionarsi e il modello "negozio fisico + magazzino di distribuzione" ha trasformato il "compra e ricevi subito" da vantaggio competitivo a caratteristica standard.I dati dell'indice dei consumatori Worldpanel mostrano che nel 2025 il tasso di penetrazione del modello dei magazzini di distribuzione ha raggiunto il 9%, con un aumento di 2,2 punti percentuali rispetto all'anno precedente. Le cinque principali categorie di beni di largo consumo hanno registrato un aumento delle vendite grazie a questo modello, mentre i servizi di consegna in pochi minuti stanno gradualmente ridefinendo le abitudini di acquisto dei consumatori.

L'empowerment a distanza ha portato a diversi progressi, tra cui l'espansione geografica. Con il progredire dell'urbanizzazione, la solida domanda locale e l'accelerazione dell'espansione dei marchi e dei rivenditori verso i mercati secondari hanno contribuito congiuntamente all'ascesa di questi ultimi.I dati dell'indice dei consumatori Worldpanel mostrano che nel 2025 oltre l'80% della crescita del mercato cinese dei beni di largo consumo proverrà dalle città secondarie, consolidando il ruolo di motore di questi mercati. I canali della grande distribuzione, i discount e i negozi a prezzo fisso continuano ad approfondire la loro presenza, mentre i canali di vendita al dettaglio istantanea accelerano l'efficienza di conversione della domanda di consumo, favorendo lo sviluppo delle città secondarie.

D'altra parte, oltre all'espansione geografica del mercato, nel settore della vendita al dettaglio si sta affermando una tendenza verso la "ricerca del valore". Pang Donglai, in qualità di operatore regionale,nel 2025 ha registrato una crescita costante del fatturato. Attraverso l'esportazione sistematica a livello nazionale di standard di prodotto, modelli di gestione della catena di approvvigionamento e filosofia di servizio, ha superato i confini geografici, realizzando un potenziamento interregionale. La quota di penetrazione del marchio proprio di Pang Donglai ha raggiunto il 10,8%, con un aumento significativo registrato sia nella zona orientale che nella zona settentrionale, un mercato in cui l'azienda non vantava un vantaggio tradizionale.

Nel 2026, l'espansione in mercati lontani continuerà ad approfondirsi,la gestione mirata dei mercati di fascia bassa e la sinergia di valore interregionale diventeranno direzioni chiave, e il potenziale di crescita globale verrà ulteriormente liberato. La domanda dei consumatori di "vicinanza" diventerà più segmentata; la chiave per vincere la concorrenza risiederà nel soddisfare il consumo immediato e, al contempo, creare un legame emotivo, diventando una scelta indispensabile nella mente dei consumatori. Anche la risposta alla domanda dovrà evolversi dall'adempimento immediato all'adattamento preciso, cogliendo le esigenze immediate dei consumatori di gratificarsi, e attraverso l'ottimizzazione della struttura delle categorie e della catena di fornitura,realizzando il passaggio da "soddisfare la domanda" a "anticipare la domanda". Dopo la riorganizzazione del settore nel 2025, nel 2026 la concorrenza di mercato si evolverà in una sfida per la penetrazione nella mente dei consumatori e l'efficienza nella risposta alla domanda.

2. Accelerazione e frenata: dall'espansione su larga scala all'approfondimento del valore

Nel 2025, il mercato al dettaglio cinese ha intrapreso una strategia di sviluppo caratterizzata da una doppia tendenza, che vede «accelerazione» e «frenata» procedere di pari passo.

L'“accelerazione” si concretizza nell'attenzione e nella replica di modelli di successo da parte dei vari rivenditori, mentre l'espansione dei punti vendita si concentra maggiormente sui segmenti ad alto potenziale. Dopo essersi consolidata nel mercato centrale di Shanghai, O'Lees sta accelerando l'espansione delle proprie attività nel Delta del Fiume Yangtze.I dati più recenti dell'indice dei consumatori Worldpanel mostrano che nel 2025 la penetrazione di O'Reilly nella zona orientale è aumentata di 2,2 punti percentuali rispetto allo stesso periodo dell'anno precedente, e si prevede che entro la fine del primo trimestre del 2026 il numero di negozi in Cina supererà i 100. Hema sta accelerando l'apertura di nuovi punti vendita con il doppio modello "Xiansheng Grand Store + Super Hema",raggiungendo una penetrazione del 12,9% nel 2025 e conquistando quote di mercato in crescita. In quanto uno dei principali scenari omnicanale di JD.com, la catena di supermercati Qixian, gestita direttamente da JD.com, nel 2025 ha attivamente ampliato la propria presenza nel Distretto Nord con il modello "1 negozio + N magazzini", combinando la comodità dei magazzini di distribuzione con l'esperienza dei punti vendita fisici per raggiungere ogni zona e scenario di consumo, portando la penetrazione di Qixian nel Distretto Nord a un aumento di 0,9 punti percentuali.

Allo stesso tempo, lo sviluppo intensivo dei marchi propri è diventato un elemento chiave per la differenziazione competitiva. Nel 2025, la quota di mercato dei marchi propri ha raggiunto il 56,8%, con un aumento di oltre 11 punti percentuali rispetto allo stesso periodo dell'anno precedente. Il ruolo dei marchi propri si è evoluto da semplice alternativa ai prodotti di marca a strumento fondamentale per i rivenditori al dettaglio per distinguersi dalla concorrenza e conquistare la fiducia dei consumatori. È importante notare che, sebbene le città di primo livello rimangano il principale terreno di battaglia per i marchi propri, con l'accelerazione dell'espansione del settore della vendita al dettaglio verso le città di secondo livello,il tasso di crescita delle vendite dei marchi propri nelle città di provincia è nettamente superiore a quello delle città di prima fascia.

Inoltre, nel 2025 i modelli commerciali incentrati sul rapporto qualità-prezzo continueranno a riscuotere il favore dei consumatori: la penetrazione dei negozi di snack all'ingrosso e dei discount è aumentata rispettivamente di 4,8 e 2,9 punti percentuali, e il segmento del "hard discount" rimane un terreno di scontro imperdibile per i vari operatori del settore.

Il "rallentamento" si traduce in un adeguamento e un'ottimizzazione delle risorse esistenti. Di fronte alle pressioni legate alla crescita del mercato,rivenditori come RT-Mart e Yonghui hanno avviato piani di ristrutturazione su larga scala dei propri punti vendita, abbandonando il precedente approccio di espansione su larga scala per concentrarsi sull’ottimizzazione e l’aggiornamento dei negozi esistenti. Sebbene i negozi con abbonamento abbiano registrato una crescita vertiginosa nel 2025, con la penetrazione dei negozi a pagamento aumentata di 5,1 punti percentuali fino a raggiungere il 14,3%, a causa del cambiamento di strategia e della forte concorrenza nel settore,nel 2025 Hema ha chiuso in modo mirato il formato dei negozi X Membership, scegliendo di concentrare le risorse nei formati di business più redditizi. Anche la piattaforma di contenuti Xiaohongshu, nell’esplorare il settore della vita locale, ha razionalmente ridimensionato le attività relative alla “Xiaohong Card”, concentrandosi maggiormente sul rafforzamento della capacità di promuovere i prodotti attraverso i contenuti, per fornire agli utenti riferimenti di consumo affidabili, piuttosto che trasformarsi ciecamente in una grande piattaforma di e-commerce.

Nel 2026, il mercato al dettaglio cinese continuerà a essere caratterizzato da un duplice fenomeno di "accelerazione" e "frenata", con un processo di adeguamento e ottimizzazione sempre più approfondito. Ad esempio, la "tabella di marcia triennale" lanciata da RT-Mart prevede la trasformazione dei tradizionali ipermercati in centri di servizio comunitari omnicanale profondamente integrati nella vita quotidiana; il successo di questa trasformazione dipenderà dalla capacità di rimodellare il sistema di prodotti e i servizi offerti partendo realmente dalle esigenze della clientela locale.Inoltre, l'approfondimento del formato commerciale diventerà la tendenza dominante e Hema continuerà a perfezionare il modello di redditività replicabile per i singoli punti vendita. I marchi propri continueranno a evolversi: grazie al vantaggio in termini di prezzo e all'unicità della selezione dei prodotti, cogliendo con precisione le esigenze relative al rapporto qualità-prezzo, conquisteranno ulteriormente la fiducia dei consumatori e costituiranno la competitività di base dei principali rivenditori.

3. Dissoluzione dei confini: integrazione dei canali e costruzione di sinergie ecologiche

Nel 2025, i confini tradizionali tra online e offline, vendita al dettaglio e contenuti, beni e servizi nel settore della vendita al dettaglio si saranno profondamente dissolti, lasciando il posto a un modello ecologico basato sulla simbiosi e sulla prosperità reciproca, orientato alle esigenze dei consumatori.

Il mondo online e quello offline stanno passando da una complementarità funzionale a una fusione dei ruoli. Le piattaforme di e-commerce tradizionali come Taobao e JD.com si stanno gradualmente trasformando in "grandi piattaforme di consumo", creando un sistema di servizi a 360 gradi. Taobao, integrando il proprio sistema di consegna interno e collegandosi profondamente all'ecosistema del retail istantaneo, ha collegato pienamente Taobao Flash Sale ai commercianti locali e, grazie al programma di fidelizzazione 88VIP, ha trasformato la piattaforma di shopping in una piattaforma di servizi per la vita quotidiana a tutto tondo.

JD.com, grazie ai vantaggi della propria catena di approvvigionamento, ha creato una rete efficiente di vendita al dettaglio in tempo reale. Allo stesso tempo, ha puntato in modo particolare su spazi di esperienza offline come JD MALL, offrendo ai consumatori un'estensione del servizio a 360 gradi, in ogni momento della giornata, attraverso l'esperienza e il piacere di un acquisto immediato. Le due piattaforme, seguendo percorsi diversi, hanno abbattuto le barriere tra i canali, concretizzando la capacità di fornire servizi a 360 gradi propria di una "grande piattaforma di consumo".

Il commercio al dettaglio e i contenuti creano un circolo virtuoso di fiducia e transazioni. XiaoHongShu, grazie a un meccanismo di distribuzione mirata dei contenuti, collega l'intero percorso che va dalla scoperta dei prodotti, alla creazione di fiducia, fino al pagamento e all'ordine finale. Allo stesso tempo, in qualità di portale di ricerca per i beni di consumo, XiaoHongShu promuove attivamente la collaborazione con i grandi marchi, favorendo la conversione delle decisioni di acquisto. I dati dell'indice dei consumatori Worldpanel indicano che nel 2025 la penetrazione di XiaoHongShu nelle città in cui è presente è aumentata di 1,5 punti percentuali.

TikTok, dal canto suo, sta rafforzando la propria capacità di evasione degli ordini integrando le attività dei supermercati; nel 2025 il tasso di penetrazione sfiorerà il 55% e lo shopping immersivo diventerà progressivamente un'abitudine di consumo fondamentale; il profondo legame tra contenuti e vendita al dettaglio ha dato vita a uno scenario di consumo incentrato sulle emozioni e sull'attenzione.

L'integrazione tra prodotti e servizi sta diventando la norma. I servizi di prossimità continuano a rafforzarsi: nel settembre 2025, Taobao Flash Sale ha lanciato il servizio di acquisti di gruppo in negozio, estendendo la propria offerta dalla consegna a domicilio agli acquisti di gruppo in negozio e perfezionando ulteriormente la propria presenza nel settore dei servizi di prossimità. I negozi riservati ai membri puntano sul miglioramento dell'esperienza,offrendo servizi selezionati, esclusivi e garantiti. I negozi di quartiere, invece, attraverso vari servizi di utilità pubblica, stanno attivamente creando un sistema di servizi completo e orientato alla vita quotidiana. L'essenza della corsa all'espansione di ogni tipo di attività commerciale è quella di penetrare a 360 gradi nei diversi scenari di vita dei consumatori e nei diversi momenti di acquisto.

Nel 2025, le piattaforme di e-commerce, grazie all'implementazione su larga scala della ricerca AI interna e delle applicazioni di assistenti virtuali, interverranno nel processo decisionale d'acquisto dei consumatori, migliorando l'esperienza utente e l'efficienza operativa e influenzando al contempo, in modo impercettibile, il comportamento d'acquisto dei consumatori. Nel 2026, la concorrenza nel settore della vendita al dettaglio diventerà ancora più complessa e diversificata. I consumatori cinesi adotteranno un approccio più cauto nelle loro decisioni, mentre le loro esigenze risulteranno sempre più personalizzate ee diversificate. I marchi e i rivenditori dovranno uscire dalla spirale delle guerre dei prezzi e, grazie all'innovazione dei prodotti, al miglioramento dell'esperienza di servizio, alla personalizzazione dei contesti e all'utilizzo di strumenti di IA trasformati in competenze operative efficienti, attraversare attivamente i cicli economici e costruire un vantaggio competitivo stabile.

I negozi fisici avranno un posizionamento diverso rispetto ai tradizionali punti vendita; sebbene, in termini di efficienza nelle transazioni commerciali, i negozi fisici facciano fatica a competere con i canali online, essi riescono a ricostruire il valore fondamentale del canale fisico trasformandosi nel principale luogo di esperienza del marchio e nella base operativa per approfondire il rapporto con i clienti, offrendo interazioni sociali ed esperienze immediate che le piattaforme online non possono sostituire.

结语:SI TRATTA DI UN'OPERAZIONE CHE NON È STATA FATTA.

Il mercato cinese dei beni di largo consumo sta attualmente attraversando una trasformazione strutturale che si articola su tre dimensioni: "spazio, velocità e confini". La concorrenza nel settore si orienterà sempre più verso le esigenze dei consumatori, concentrandosi sulla penetrazione nella mente dei consumatori, sull'approfondimento del valore e sulla sinergia ecologica. Dal punto di vista della triade "persone, prodotti e punti vendita", questa trasformazione ha ridefinito l'orientamento fondamentale di questi tre elementi, dando vita a un panorama di mercato completamente nuovo:

Persone: individuazione precisa delle esigenze e dei contesti

Il punto di partenza e quello di arrivo del consumo sono sempre le "persone". Il rapporto "Brand Footprint 2025" pubblicato da Worldpanel Consumer Index mostra che, tra i primi 250 marchi in crescita nel 2024, il 93% di tale crescita deriva dall'aumento della penetrazione nel mercato,l'ampliamento della base di consumatori è un motore fondamentale della crescita. Di fronte alle crescenti esigenze dei consumatori in termini di immediatezza, funzionalità e personalizzazione, i marchi e i rivenditori devono collaborare per approfondire la conoscenza del mercato, comprendere con precisione i comportamenti d'acquisto dei consumatori nei contesti di consumo specifici, identificare ogni singolo momento decisionale e, partendo da lì, creare un ciclo completo di esperienza che va dall'offerta del prodotto alla costruzione della consapevolezza, instaurando un legame emotivo insostituibile.

Prodotti: prodotti compatibili e strategia di prezzo

La "merce" sta passando da un'esposizione su larga scala a un approccio orientato alle esigenze dei consumatori. Da un lato, i rivenditori stanno costruendo un vantaggio competitivo attraverso lo sviluppo dei propri marchi; dall'altro, i produttori devono creare un portafoglio di prodotti che si adatti alle specifiche esigenze dei diversi segmenti di mercato. Sia che si tratti di prodotti innovativi o di categorie classiche, le specifiche di confezionamento e le strategie di prezzo devono essere strettamente legate ai canali di distribuzione e alle caratteristiche dei contesti di vendita, diventando così il punto di forza fondamentale per raggiungere il target in modo mirato e garantire una conversione efficiente.

Il campo: la riorganizzazione sinergica di scenari e canali

I canali non sono più solo un supporto per l'esposizione degli scaffali, ma rappresentano un nodo fondamentale che collega le persone e i prodotti. I piccoli negozi di quartiere e il modello di vendita al dettaglio immediata soddisfano le esigenze di massima praticità,mentre i discount e i negozi con abbonamento ridefiniscono il rapporto qualità-prezzo, creando un quadro di sviluppo sinergico tra i vari canali. I marchi devono ottimizzare la composizione del proprio portafoglio prodotti in base alle esigenze specifiche di ciascun canale, per garantire che i prodotti raggiungano con precisione il target di riferimento. I rivenditori, dal canto loro, devono avvalersi dell'ecosistema dei canali per passare da una gestione dei canali a un marketing orientato al consumatore, cogliendo il ruolo fondamentale che i contesti svolgono nell'individuazione e nella conversione della domanda.

<结束>

L'indice dei consumatori Worldpanel: analisi approfondita dei consumatori per plasmare il futuro dei marchi

Worldpanel Consumer Index (in breve: Worldpanel) in Cina fa parte della CCTV Market Research Co., Ltd. (in breve: CTR). In qualità di agenzia leader a livello mondiale nell'analisi del comportamento dei consumatori, si concentra sull'interpretazione della logica decisionale degli acquirenti e si dedica a fornire analisi precise del comportamento dei consumatori a marchi e rivenditori locali e internazionali, contribuendo a plasmare il futuro dei marchi.

In qualità di agenzia di ricerche di mercato presente in 65 mercati a livello globale e con un bacino di quasi 6 miliardi di consumatori, l'Indice dei Consumatori Worldpanel offre ai marchi una prospettiva multidimensionale, illustrando il modo di pensare dei consumatori, le loro abitudini di acquisto e i modelli di consumo, trasformando i dati in un vantaggio competitivo. Questa capacità consente alle aziende di cogliere con precisione le dinamiche di mercato, ottimizzare le strategie di marketing e realizzare una crescita sostenibile in un contesto commerciale complesso.

Account WeChat ufficiale: Worldpanel-China

Informazioni su CTR

CCTV Market Research Co., Ltd. (CTR) è una società per azioni nata dalla joint venture tra China International Television Corporation e il Gruppo Kantar. Da sempre, CTR si impegna a combinare trent'anni di esperienza nell'analisi del mercato cinese con le tecnologie in rapida evoluzione dei big data e dell'intelligenza artificiale. Attraverso indagini continue e servizi specializzati su misura, fornisce analisi dei dati e approfondimenti di mercato a 360 gradi, oltre a servizi di consulenza ad alto valore aggiunto. Insieme ai clienti, studia in modo approfondito il mutevole contesto commerciale, individua le leggi che regolano lo sviluppo del mercato e formula strategie di marketing.CTR vanta una posizione autorevole come ente terzo o prodotti monetizzabili in ambiti quali il monitoraggio e la valutazione a 360 gradi del marketing, la misurazione dei comportamenti di acquisto e di utilizzo dei consumatori, la ricerca sugli utenti di Internet mobile, il monitoraggio dei video brevi e le decisioni commerciali, nonché l'applicazione di piattaforme di ricerca digitali e intelligenti.

www.ctrchina.cn或关注我们的官方微博su CTR Insight China / WeChat CTR Insight (ID: Chinainsight)

.svg)