I canali offline hanno superato il mercato per la prima volta dall'avvento dell'e-commerce

L'analisi decennale contenuta nel rapporto mostra che i comportamenti "da repertorio" e "da fedeltà" permangono, ma che gli acquirenti "da repertorio" hanno iniziato ad acquistare più marche

Secondo il 13° China Shopper Report 2024, Vol. 2, pubblicato oggi da Kantar Worldpanel e Bain & Company, la crescita del settore dei beni di largo consumo (FMCG) in Cina ha subito un rallentamento nei primi tre trimestri del 2024.

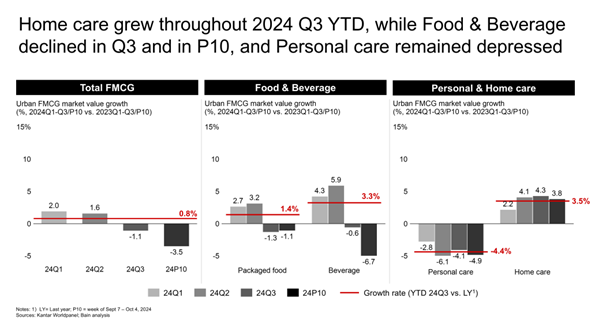

Nel primo trimestre del 2024, la crescita media del valore dei beni di largo consumo (FMCG) dello 0,8% è stata determinata da un aumento del 4,6% in termini di volume, accompagnato da un calo del 3,6% dei prezzi medi di vendita (ASP). Analizzando i singoli trimestri, il settore dei beni di largo consumo in Cina è cresciuto del 2,0% nel primo trimestre, dell'1,6% nel secondo trimestre e ha registrato un calo dell'1,1% nel terzo trimestre, con una flessione del 3,5% nel solo mese di settembre.

«Il rallentamento della crescita nel settore dei beni di largo consumo in Cina è dovuto alla tendenza deflazionistica dei prezzi medi di vendita che avevamo individuato già nel 2021. Stiamo assistendo al calo più marcato del prezzo medio di vendita dal 2021, mentre l’indice dei prezzi al consumo è aumentato dello 0,3% nello stesso periodo (ovvero dal 2024, terzo trimestre, dall’inizio dell’anno). L’intensificarsi della concorrenza di mercato e la crescente domanda di un buon rapporto qualità-prezzo sono i principali fattori alla base di questa tendenza”, ha affermato Rachel Lee, Direttore Generale di Kantar Worldpanel in Cina.

«L'andamento del settore dei beni di largo consumo è rimasto indietro rispetto alle vendite totali al dettaglio, in parte a causa delle politiche di sostegno ai consumi del Paese, incentrate sui beni durevoli. Si è inoltre assistito a una continua riorientamento della spesa dei consumatori verso settori dei servizi quali la ristorazione e i viaggi, con le vendite al dettaglio in questi settori che hanno registrato un aumento del 6,7% nei primi tre trimestri del 2024.»

Assistenza domiciliare: l'unico settore che ha registrato una crescita positiva in tutti e tre i trimestri

Tra i quattro principali settori dei beni di largo consumo (FMCG), quello dei prodotti per la cura della casa ha guidato la crescita con un aumento del 3,5% nel terzo trimestre del 2024 su base cumulativa rispetto allo stesso periodo dell'anno precedente, seguito da vicino dal settore delle bevande con il 3,3%. Il settore degli alimenti confezionati ha registrato una crescita moderata dell'1,4%, mentre quello della cura della persona ha subito un calo più marcato rispetto al terzo trimestre del 2023 su base cumulativa, raggiungendo un livello simile a quello del 2022, con una diminuzione del 4,4%.

È interessante notare che l'assistenza domiciliare è stato l'unico segmento a registrare una crescita per tre trimestri consecutivi, grazie al calo dei prezzi medi di vendita (ASP) più contenuto e alla crescita dei volumi più marcata rispetto agli altri settori. La crescita complessiva dei volumi è stata sostenuta sia da una maggiore penetrazione che da una maggiore frequenza, grazie all'aumento delle esigenze in materia di salute e igiene e alla crescente domanda di una migliore qualità della vita a casa.

Il settore della cura della persona ha registrato un’accelerazione della deflazione dei prezzi medi di vendita (-9,6%), rispetto al -3,3% registrato nello stesso periodo del terzo trimestre del 2023 su base cumulativa dall’inizio dell’anno. Tale deflazione è persistita per tutto l’anno ed è stata determinata dalla maggiore attenzione dei consumatori ai costi, dalla pressione concorrenziale esercitata dai canali duty-free e dalle promozioni aggressive delle piattaforme online, nonché dall’emergere di marchi nazionali che offrono alternative convenienti.

I canali offline hanno registrato risultati superiori alla media di mercato; la penetrazione online ha mostrato una crescita modesta

Grazie in parte all'espansione delle catene di discount e dei magazzini club, i canali offline hanno registrato un tasso di crescita dell'1,8% da inizio anno e hanno subito una deflazione dei prezzi inferiore (-3%), rispetto al -6% dell'ASP dei canali online. Il panorama dei canali è caratterizzato da un aumento della quota di mercato dei formati più piccoli, come i supermercati/mini-market e i negozi di alimentari, con i discount che superano i negozi tradizionali. Gli ipermercati hanno continuato a registrare un calo a una cifra media, mentre i club warehouse hanno registrato una crescita notevole del 17%, sostenuta dalla forte domanda nelle città di terzo e quarto livello, sebbene si tratti di un rallentamento rispetto al 58% dello stesso periodo del 2023. Questa crescita beneficia dell’espansione della classe media cinese, che cerca prodotti di alta qualità e innovativi a un buon rapporto qualità-prezzo.

Rispetto al dato cumulativo dal primo trimestre del 2023, la penetrazione complessiva del commercio online è rimasta stabile, con le categorie tradizionalmente caratterizzate da un'elevata penetrazione online (come la cura della pelle, i prodotti di bellezza e gli alimenti per l'infanzia) che hanno registrato una crescita compresa tra lo 0% e il 2%. Nel terzo trimestre del 2024, l'e-commerce ha registrato un leggero calo dello 0,6% e ha perso quote di mercato per la prima volta dalla sua nascita. La sua robusta crescita in volume del 6% è stata compensata da un calo del prezzo medio di vendita (ASP) di entità simile, derivante da intense promozioni su quasi tutte le piattaforme. La piattaforma di e-commerce Douyin ha continuato a crescere a un tasso a due cifre del 35%, sebbene questa crescita sia stata più lenta rispetto al 65% registrato nel 2023. Douyin ha ora superato JD come secondo canale di e-commerce per GMV. Le piattaforme di sconti come Pinduoduo hanno registrato una crescita inferiore rispetto al 2023, mentre Kuaishou ha subito un calo del 12%.

Le preferenze dei consumatori cinesi sono cambiate nell'ultimo decennio

In un momento caratterizzato da un aumento delle iniziative promozionali da parte di marchi e piattaforme, una ricerca ha rilevato che le categorie si comportano in modo diverso lungo il continuum "repertorio-fedeltà", e l'analisi aggiornata si basa su studi precedenti condotti nel 2013, nel 2016 e nel 2019. Nelle categorie di tipo "repertorio", una maggiore frequenza di acquisto porta spesso i consumatori ad acquistare una più ampia varietà di marchi, mentre nelle categorie di tipo "fedeltà", una maggiore frequenza di acquisto non aumenta il numero di marchi acquistati.

I risultati di quest'anno evidenziano sia tendenze costanti che cambiamenti significativi:

? I consumatori nella maggior parte delle categorie di prodotti sono diventati più attenti al repertorio, probabilmente a causa dell'intensificarsi della concorrenza e della crescente disponibilità di marchi.

? La diffusione dell'e-commerce ha un impatto minimo sul comportamento degli acquirenti, indipendentemente dal tipo di categoria o dal livello di diffusione dell'e-commerce.

? I mercati rimangono altamente competitivi: dal 2019, nelle 27 categorie analizzate, è stato sostituito in media il 18% dei primi 10 marchi.

? La penetrazione del marchio continua a essere il fattore chiave delle prestazioni dei marchi leader, superando la frequenza di acquisto e i tassi di riacquisto.

? Il coinvolgimento medio dei consumatori nei confronti dei marchi, misurato in base alla frequenza degli acquisti, è diminuito costantemente nell'ultimo decennio.

? Il contributo al fatturato apportato dai clienti che effettuano acquisti con minore frequenza ha acquisito maggiore rilevanza nella maggior parte delle categorie.

«Con l’evolversi del comportamento dei consumatori cinesi, un dato di fatto rimane fondamentale: la leadership di mercato è determinata dalla capacità di un marchio di aumentare e mantenere la propria penetrazione nelle famiglie. In tutte le categorie analizzate, i marchi che hanno conquistato la leadership di mercato registrano una penetrazione significativamente superiore rispetto alla concorrenza», ha affermato Derek Deng, responsabile del settore Prodotti di consumo per la Grande Cina di Bain & Company. "La grande sfida è che la base di consumatori è come un secchio bucato – e i buchi diventano ogni anno più grandi. I consumatori cinesi amano ancora i marchi, ma molti continueranno a cambiare marca".

Per avere successo nel 2025, le aziende cinesi del settore dei beni di largo consumo devono prendere in considerazione cinque strategie chiave:

1. Rivedere e continuare a innovare il portafoglio.

2. Ottimizzare la presenza fisica, sia online che offline: sfruttare appieno il potenziale degli approcci omnicanale.

3. Cogli le opportunità offerte dal mercato fuori casa.

4. Realizzare campagne di marketing mirate volte ad attirare i consumatori.

5. Continuare a gestire i costi, tenuto conto del perdurante contesto deflazionistico, valutando anche opportunità di partnership e modelli operativi "asset-lite".

«Da fine settembre il governo cinese ha varato ulteriori misure di stimolo e pubblicato linee guida a sostegno dei consumi delle famiglie. Sebbene occorrano pazienza e tempo affinché tali misure producano pienamente i loro effetti, è probabile che contribuiscano a rafforzare progressivamente la fiducia dei consumatori, il che si tradurrà in seguito in un aumento dei consumi», ha affermato Bruno Lannes, partner consulente delle divisioni Prodotti di consumo e Vendita al dettaglio di Bain & Company per la Grande Cina.

Nota

Aree di copertura? Città di livello 1-5 in Cina.

Città di primo livello: Pechino, Shanghai, Guangzhou; città di secondo livello: capitali provinciali, escluse Pechino, Shanghai e Guangzhou, più Tianjin, Chongqing, Shenzhen, Dalian e Qingdao;

Città di terzo livello: città a livello di prefettura, escluse Dalian e Qingdao;

Città di quarto livello: città a livello di contea;

Città di quinto livello: sede dell'amministrazione provinciale

(1).jpg)

.svg)