Per il quarto anno consecutivo, la deflazione dei prezzi continua ad affliggere il settore dei beni di largo consumo (FMCG) in Cina, determinando un rallentamento della crescita complessiva in termini di valore, secondo il 29° China Shopper Report 2025 Vol. 1 pubblicato oggi da Worldpanel e Bain & Company.

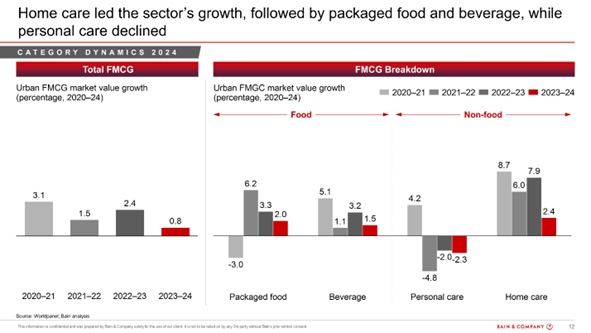

Nonostante le difficili condizioni macroeconomiche del 2024, il settore ha registrato una crescita annua in valore dello 0,8%, sostenuta da un forte aumento dei volumi pari al 4,4%, ma frenata da un calo del 3,4% dei prezzi medi di vendita (ASP).

Analizzando i singoli trimestri del 2024, il settore dei beni di largo consumo in Cina ha registrato una crescita dell'1,5% nel primo trimestre, dell'1,8% nel secondo, un calo dello 0,6% nel terzo e un leggero rimbalzo allo 0,4% nel quarto. Il primo trimestre del 2025 ha mantenuto lo slancio di crescita, con un aumento del valore del 2,7% rispetto allo stesso trimestre dell'anno precedente, grazie al miglioramento di alcuni indicatori macroeconomici e all'annuncio da parte del governo di politiche a sostegno dei consumi interni. Inoltre, il trimestre è stato sostenuto dalla forte spesa durante il periodo del Capodanno cinese.

«Nel 2024 si è registrata una marcata tendenza deflazionistica dei prezzi, con un calo del 3,4%: il più forte ribasso del prezzo medio di vendita degli ultimi quattro anni», ha affermato Derek Deng, responsabile del settore Prodotti di consumo per la Grande Cina di Bain & Company. "Un'altra tendenza interessante osservata lo scorso anno è stata il modo in cui l'invecchiamento della popolazione e l'esodo dei residenti dalle città di livello superiore hanno determinato una crescita del valore dei beni nelle città di terzo e quarto livello, che hanno registrato performance significativamente superiori rispetto alle città di livello superiore. Ciò è in contrasto con le tendenze del periodo 2020-2023, in cui le città di secondo livello hanno guidato la crescita dei beni di largo consumo".

L'assistenza domiciliare continua a trainare la crescita

Nel 2024, il settore dei prodotti per la cura della casa ha continuato a guidare la crescita dei beni di largo consumo, registrando un aumento del 2,4% su base annua dopo la solida performance del 2023, trainato dalle esigenze in materia di salute e igiene. A seguire, i prodotti alimentari e le bevande confezionati, con una crescita annua rispettivamente del 2,0% e dell'1,5%.

Il settore della cura della persona ha continuato a registrare un andamento negativo, con un calo del 2,3%. Negli ultimi anni, la cosmetologia medica è diventata un'alternativa sempre più competitiva, influenzando i consumi nel campo della cura della pelle e del make-up, mentre il calo della natalità ha determinato una diminuzione delle vendite di pannolini. Il dentifricio è stata l'unica categoria a invertire la tendenza, grazie all'interesse dei consumatori per prodotti di fascia alta in grado di soddisfare le loro esigenze.

Nel primo trimestre del 2025, le categorie dei prodotti per la cura della casa, della cura della persona e degli alimenti confezionati hanno registrato un aumento in termini di valore, mentre la crescita del settore delle bevande ha subito una battuta d'arresto. È interessante notare che la cura della persona ha invertito la sua tendenza al ribasso con una significativa crescita del valore del 4,0% su base annua, grazie a un notevole aumento dei volumi. La cura della casa ha mantenuto la prima posizione nella crescita del valore (+6,1%), anche gli alimenti confezionati hanno registrato un robusto aumento del valore (+3,2%), mentre le bevande sono cresciute solo dello 0,5%.

L'e-commerce e il mix di canali "super" e "mini" hanno continuato a dominare

Nel 2024, la composizione complessiva dei canali online e offline nel mercato cinese dei beni di largo consumo è rimasta stabile. Tuttavia, si sono verificati numerosi cambiamenti all’interno dei rispettivi canali offline e online. Per quanto riguarda i canali offline, i formati dei negozi di alimentari e dei supermercati/mini-market (che includono i discount in rapida crescita) hanno registrato risultati superiori alla media di mercato, soprattutto nelle città di terzo e quarto livello, dove l’urbanizzazione ha fatto aumentare la domanda. Nelle città di livello superiore, i magazzini all’ingrosso hanno proseguito il loro percorso di crescita.

Nel settore online, Douyin ha mantenuto una crescita rapida e ha guadagnato quote di mercato, mentre gli altri operatori hanno registrato una situazione relativamente stagnante. Il 2024 ha visto una netta polarizzazione tra due grandi categorie: i prodotti non alimentari e quelli alimentari. La penetrazione online ha continuato a crescere nelle categorie non alimentari, mentre i prodotti alimentari, più soggetti a problemi di sicurezza, sono stati acquistati principalmente offline. I canali online hanno inoltre offerto un maggior numero di marchi minori e prezzi più convenienti, specialmente nelle categorie della cura della persona e della casa, il che potrebbe spiegare i cali più marcati del prezzo medio di vendita in queste categorie rispetto a quelle di alimenti e bevande.

La crescita del settore online-to-offline (O2O) ha subito un forte rallentamento nel 2023 e ha continuato a registrare un netto trend al ribasso nel 2024, con un calo del 10,0% in tutte le categorie di beni di largo consumo (FMCG). Tra le diverse piattaforme, gli acquisti di gruppo in community e i marketplace orizzontali hanno subito un drastico calo, mentre le piattaforme di e-commerce verticali hanno registrato una crescita più rapida. Gli acquisti di gruppo in community sono stati trainati dai vantaggi di prezzo, ma ora devono affrontare un'intensa concorrenza da parte dei discount e di altre forme di vendita. L'e-commerce alimentare verticale ha registrato una performance eccezionale, crescendo del 26,0% nel 2024.

«Nel periodo post-Covid, i consumatori hanno accolto con favore i negozi di alimentari online che garantiscono consegne affidabili e puntuali. Le piattaforme leader si sono espanse ottimizzando al contempo la redditività attraverso iniziative quali la diversificazione delle categorie e l’offerta di prodotti a marchio proprio», ha affermato Rachel Lee, Direttore Generale di Worldpanel in Cina.

«In media, i consumatori cinesi effettuano acquisti attraverso più di sette diversi tipi di canali nel corso di un anno. Praticamente, tutti i consumatori cinesi possono essere considerati consumatori omnicanale. Sia i canali online che quelli offline si stanno continuamente evolvendo verso nuovi formati per soddisfare le esigenze fondamentali dei consumatori. Il valore e la convenienza sono i fattori chiave alla base della scelta di ciascun canale.»

Sia i marchi emergenti che quelli nazionali hanno registrato risultati superiori alla media del mercato nel 2024

Nel 2024 la concorrenza tra i marchi era ancora molto agguerrita, con i primi cinque marchi che hanno perso quote di mercato in oltre la metà delle categorie di beni di largo consumo.

In categorie emergenti quali succhi di frutta, caffè solubile, fazzoletti di carta, integratori alimentari e tè pronti da bere, la crescita è stata trainata principalmente da marchi emergenti che hanno puntato su caratteristiche salutari e innovazioni, riuscendo a sottrarre quote di mercato ai marchi tradizionali.

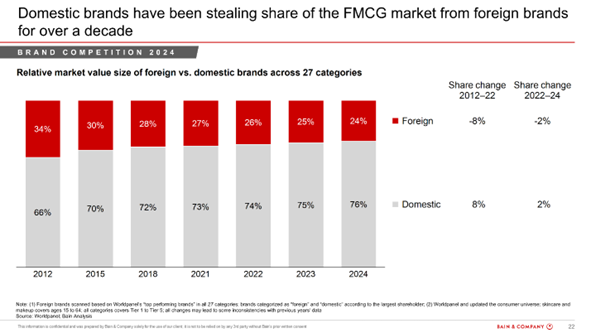

Nel complesso, i marchi nazionali hanno guadagnato quote di mercato a scapito dei marchi stranieri in quasi la metà delle 27 categorie monitorate. Dal 2012 (anno in cui il rapporto ha iniziato a monitorare questa tendenza), i marchi nazionali hanno dimostrato una forte e costante capacità di conquistare quote di mercato a scapito dei marchi stranieri, arrivando a detenere il 76% del mercato nel 2024.

I consumatori hanno optato per prodotti di fascia più bassa, mentre i segmenti premium hanno registrato una forte crescita nelle categorie che innovano e rispondono a esigenze specifiche

Il fattore principale che ha influenzato la spesa totale delle famiglie nel 2024 e nel primo trimestre del 2025 è stata la scelta dei prodotti, poiché i consumatori hanno potuto aumentare i volumi acquistando alternative più convenienti rispetto ai prodotti che acquistavano in precedenza. Il fenomeno del "downtrading" è stato costante in tutte e quattro le principali categorie.

In quattro sottocategorie – succhi di frutta, caffè solubile, dentifricio e assorbenti igienici – il segmento premium ha registrato una crescita superiore a quella del mercato complessivo, trainata da innovazioni e miglioramenti dei prodotti. Il settore dei succhi di frutta ha registrato un aumento sia dei volumi che del prezzo medio di vendita (ASP), grazie alla crescente domanda di bevande salutari e nutrienti. Anche la categoria del caffè solubile ha registrato una crescita sostanziale dell’ASP, in linea con la crescente domanda dei consumatori di caffè solubile più sofisticato e di alta qualità. Anche il dentifricio ha registrato un tasso di crescita del prezzo medio di vendita relativamente elevato dal 2023 al 2024 grazie alla crescita del segmento dei prodotti sbiancanti, che presentano un prezzo medio di vendita più alto. Anche gli assorbenti hanno registrato una crescita nel segmento premium, poiché i marchi stanno investendo nel miglioramento dei prodotti man mano che le giovani donne acquisiscono maggiore consapevolezza in materia di salute mestruale.

Il segmento premium ha registrato un calo in termini di valore per quanto riguarda i fazzoletti di carta, l'acqua in bottiglia, i prodotti per l'igiene personale, i cosmetici, lo shampoo, i prodotti per la cura della pelle, lo yogurt e i balsami per capelli, poiché i consumatori si sono orientati principalmente verso i marchi generici e i marchi propri come valide alternative.

«Il contesto dei prezzi per il 2025 continua a essere difficile. I marchi si troveranno di fronte a una scelta strategica: specializzarsi nel segmento premium, anche se in calo rispetto al mercato complessivo, oppure decidere come competere nei segmenti di massa/mainstream, o ancora competere in entrambi», ha affermato Bruno Lannes, senior partner delle divisioni Prodotti di consumo e Vendita al dettaglio di Bain & Company.

Per avere successo nell'attuale contesto di "trading down", il rapporto suggerisce di utilizzare il modello Elements of Value® di Bain, che misura la percezione dei consumatori rispetto a 31 attributi suddivisi in quattro categorie: funzionalità, emotività, impatto sulla vita e impatto globale. I marchi dovrebbero valutare quale valore stanno offrendo ai consumatori e in quali fasce di prezzo dovrebbero competere.

(1).jpg)

.svg)