Worldpanel Consumer Index (affiliato a CTR in Cina) e la società di consulenza globale Bain & Company hanno pubblicato oggi congiuntamenteil "Rapporto sugli acquirenti cinesi 2025, serie II". Si tratta del 14° anno consecutivo di collaborazione tra le due parti per monitorare il mercato dei beni di largo consumo in Cina e pubblicare i relativi rapporti. (Clicca sul link per scaricare il rapporto completo)

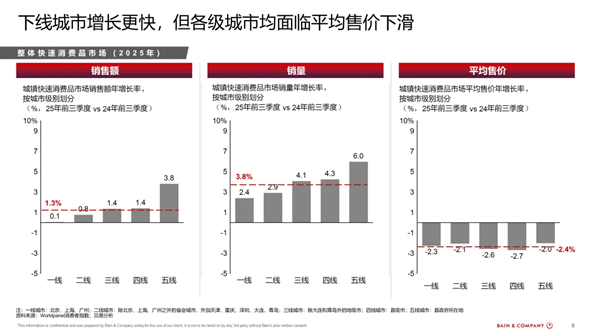

I dati mostrano che, dopo una performance stabile nel 2024, il mercato cinese dei beni di largo consumo ha mostrato segni di stabilizzazione nel 2025. Le vendite nei primi tre trimestri sono aumentate dell'1,3% rispetto allo stesso periodo dell'anno precedente, principalmente grazie a un aumento del 3,8% delle vendite, mentre il prezzo medio di vendita è diminuito del 2,4%,rispetto al calo del 3,4% registrato nel 2024. Su base trimestrale, il mercato cinese dei beni di largo consumo ha registrato un avvio forte nel primo trimestre, con un aumento delle vendite del 2,7% rispetto allo stesso periodo dell'anno precedente, mentre la crescita nel secondo e terzo trimestre ha subito un rallentamento, attestandosi rispettivamente allo 0,7% e allo 0,4%.

A questo proposito, Li Rong, direttore generale di Worldpanel Consumer Index China, ha sottolineato: "La stabilizzazione dei prezzi e la crescita costante delle vendite indicano che il mercato cinese dei beni di largo consumo sta entrando in una nuova fase di ristrutturazione: i consumatori prestano maggiore attenzione al rapporto qualità-prezzo, senza limitarsi alla ricerca del prezzo più basso. Ciò riflette sia una maggiore razionalità dei consumatori nel valutare qualità e prezzo di alcune categorie di prodotti, sia la capacità dei marchi di comprendere tempestivamente le esigenze dei consumatori, adeguando in modo flessibile i prezzi e le strategie promozionali per soddisfare con precisione tali esigenze e promuovere una crescita sostenibile".

Le città di terza, quarta e quinta fascia registrano un consumo vivace e diventano il nuovo motore del mercato dei beni di largo consumo.

Nei primi tre trimestri del 2025, quasi l'80% della crescita del mercato cinese dei beni di largo consumo è provenuto dalle città di terza, quarta e quinta fascia. Le vendite nei mercati di fascia bassa sono aumentate del 4-6% su base annua, compensando l'impatto del calo del 2-3% del prezzo medio di vendita. Il rapporto sottolinea che la continua urbanizzazione, il consumo locale stabile e l'accelerazione della penetrazione dei marchi e dei rivenditori hanno contribuito all'ascesa dei mercati di fascia bassa.

Il costo della vita dei consumatori delle città di secondo livello è relativamente basso, mentre l'ampliamento della rete di supermercati e il modello O2O di vendita al dettaglio immediata aumentano la frequenza degli acquisti e ampliano la gamma di prodotti, fornendo un ulteriore impulso allo sviluppo del mercato di secondo livello. Inoltre, secondo il rapporto, i negozi specializzati in snack, i supermercati di quartiere e altre piccole attività commerciali, nonché le piattaforme O2O di consegna rapida, hanno creato nuovi canali efficienti per raggiungere i consumatori, diventando la principale fonte di crescita.

Di fronte a questa tendenza, i marchi hanno attivamente modificato le loro strategie, accelerando la penetrazione nel mercato attraverso prezzi personalizzati per gli imballaggi e modelli di cooperazione flessibili. Spinte da una serie di fattori, le città di livello inferiore hanno sostituito le città di primo e secondo livello, che hanno registrato risultati relativamente modesti, diventando il nuovo motore di crescita del mercato dei beni di largo consumo in Cina.

I cambiamenti nelle preferenze dei consumatori stanno ridefinendo le dinamiche di categoria

Tra le quattro principali categorie di beni di largo consumo, quella dei prodotti alimentari confezionati ha registrato la crescita più rapida, con una domanda stabile per i prodotti alimentari di base e gli snack, che ha portato a un aumento del 3,4% delle vendite complessive di prodotti alimentari confezionati; le vendite dei prodotti per la cura della casa sono aumentate del 3,3%, grazie principalmente alle abitudini di pulizia domestica stabili e ai prodotti innovativi di alta qualità e prezzo accessibile; le vendite dei prodotti per la cura personale sono aumentate dell'1,1% rispetto all'anno precedente; mentre le vendite delle bevande sono diminuite dell'1,1% a causa dell'aumento della concorrenza e dell'impatto delle bevande preparate al momento.le vendite sono diminuite dell'1,1%.

Il rapporto analizza in dettaglio le dinamiche delle diverse categorie di prodotti, sottolineando che i consumatori, al momento dell'acquisto, valutano attentamente il rapporto qualità-prezzo, ricercando al contempo "convenienza" e "miglioramento a prezzi accessibili".Tra questi, i noodles istantanei e i prodotti nutrizionali e salutistici hanno registrato un aumento delle vendite rispettivamente del 5,9% e del 5,3% grazie a canali emergenti come i negozi di snack e la vendita al dettaglio O2O istantanea; allo stesso tempo, i prodotti a base di succhi di frutta più salutari hanno conquistato il favore dei consumatori, spingendo le vendite di succhi di frutta a crescere del 19,2% e diventando la categoria di bevande con le prestazioni più forti.Al contrario, il latte e lo yogurt hanno registrato un calo delle vendite rispettivamente del 6,4% e del 5,8% a causa dell'eccesso di offerta di latte crudo e della forte concorrenza sui prezzi. L'andamento divergente delle diverse categorie indica che la tendenza alla "polarizzazione" del mercato cinese dei beni di largo consumo continua.

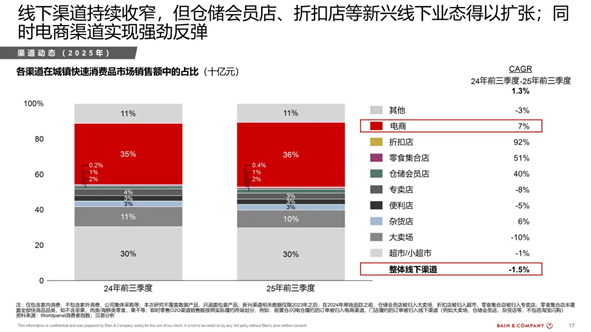

I consumatori cercano il "rapporto qualità-prezzo", favorendo la rapida espansione dei negozi con deposito, dei negozi di snack e dei discount, con un aumento massimo del 92%.

Il rapporto analizza anche le dinamiche dei canali di distribuzione nel mercato cinese dei beni di largo consumo, sottolineando come le modalità di acquisto dei consumatori e di interazione con i marchi stiano cambiando rapidamente. Con la diversificazione dei contesti di consumo e delle modalità di acquisto, i canali emergenti sono diventati il motore della crescita.

Nel canale offline, i negozi con deposito, i negozi di snack e i negozi discount hanno registrato una rapida espansione,con un tasso di crescita rispettivamente del 40%, 51% e 92%, a dimostrazione del fatto che i consumatori preferiscono sempre più modelli di vendita al dettaglio più convenienti, più pratici e con una migliore esperienza. Allo stesso tempo, il canale O2O della vendita al dettaglio istantanea ha invertito la tendenza al ribasso dello scorso anno, registrando una crescita del 7,9% su base annua nel terzo trimestre, grazie principalmente alla diffusione dei servizi di consegna rapida, all'aumento della varietà di prodotti e alle promozioni delle principali piattaforme.

Nel canale dell'e-commerce, il social e-commerce e le piattaforme che puntano sul rapporto qualità-prezzo continuano ad aumentare la loro quota di mercato. Tra queste, Douyin (social di brevi video) e Pinduoduo (e-commerce a prezzi accessibili), rappresentanti dei due principali modelli, rappresentano complessivamente oltre il 40% delle vendite di beni di largo consumo nell'e-commerce. Questi canali integrano interessi, acquisti, consegne e altre fasi dello shopping, realizzando una connessione in tempo reale e senza soluzione di continuità, e ridefinendo il percorso di acquisto dei consumatori.

Deng Min, socio senior globale di Bain & Company e presidente del settore consumo e vendita al dettaglio per la Grande Cina, ha dichiarato: "Il ruolo dei canali di distribuzione sta cambiando, passando da semplici punti vendita a piattaforme per la creazione di domanda e valore condiviso. Di fronte a questa tendenza, i brand devono ridefinire il loro rapporto con i rivenditori e le piattaforme, considerando ogni canale come un partner ecologico per l'innovazione, l'interazione e la creazione di valore condiviso. Solo integrando profondamente la comprensione dei canali nella strategia di prodotto e di mercato è possibile cogliere le opportunità offerte dalla nuova fase di crescita del mercato cinese dei beni di largo consumo".

Il "branding" dei rivenditori al dettaglio ha portato a una crescita media annua del 44% dei marchi propri negli ultimi due anni.

Con l'evoluzione del settore della vendita al dettaglio, molti rivenditori hanno iniziato a "fare il lavoro dei marchi", partecipando più direttamente alla creazione della domanda, basandosi sulle informazioni di prima mano sui consumatori e sui vantaggi dell'integrazione della catena di approvvigionamento, accelerando lo sviluppo dei propri marchi e fornendo ai consumatori prodotti con un ottimo rapporto qualità-prezzo. Spinti da questo, i marchi propri hanno registrato una crescita media annua del 44% negli ultimi due anni e nei primi tre trimestri del 2025 hanno raggiunto una quota del 2% delle vendite complessive dei beni di largo consumo.

Il rapporto sottolinea che i marchi propri dei rivenditori al dettaglio non solo stanno conquistando la domanda incrementale, ma intensificheranno anche la pressione competitiva sui marchi. Con l'approfondirsi della tendenza alla "marcizzazione", i rivenditori al dettaglio si stanno trasformando da "venditori di scaffali" a "produttori di merci", rimodellando il panorama competitivo e offrendo al contempo una scelta più ampia ai consumatori.

Di fronte ai rapidi cambiamenti del mercato, Bain ha presentato nella sua relazione il quadro strategico "C.O.R.E." per aiutare i marchi a realizzare una crescita sostenibile guidata dalla domanda. Il quadro comprende quattro elementi principali: il sistema di domanda (Circumstance), il portafoglio prodotti (Offerings), i canali di distribuzione (Route) e l'attuazione (Execution), con l'obiettivo di aiutare i marchi a:

- Approfondire la comprensione del sistema e dello scenario delle esigenze, individuare gli scenari chiave che determinano tali esigenze;

- Creare un portafoglio di prodotti adeguato per soddisfare le esigenze funzionali, emotive e sociali dei consumatori nel sistema di esigenze fondamentali.

- Scegliere i canali adeguati per raggiungere i consumatori target, promuovere i canali potenziali per stimolare l'interesse e monetizzare i canali dinamici.

- Personalizzare le strategie di confezionamento e di determinazione dei prezzi in base agli scenari di consumo e attuare le strategie attraverso un'efficace esecuzione.

Bruno Lannes, socio senior globale di Bain & Company, ritiene che "i consumatori cinesi stiano diventando sempre più maturi e prestino maggiore attenzione al rapporto qualità-prezzo, alla convenienza e all'esperienza di acquisto. Con la diversificazione dei contesti di consumo e l'arricchimento dei canali, i marchi devono comprendere con precisione i momenti, i contesti e le motivazioni degli acquisti dei consumatori e sviluppare strategie basate su queste intuizioni per garantire un vantaggio competitivo".

.svg)