Il mercato cinese dei beni di largo consumo ha registrato un buon avvio nel primo trimestre; i rivenditori puntano sulle esigenze specifiche dei consumatori per trovare nuove opportunità di crescita

L'ultimo rapporto pubblicato da Kantar Worldpanel mostra che il mercato dei beni di largo consumo (FMCG) nelle aree urbane della Cina ha registrato un andamento positivo nel primo trimestre del 2025, con un aumento delle vendite del 4,2% rispetto allo stesso periodo dell'anno precedente.

Per quanto riguarda le diverse categorie di città, grazie alle festività natalizie e al ritorno delle visite ai parenti, i consumi nelle città di livello inferiore sono cresciuti del 5,9%, mentre il mercato delle città di provincia ha registrato un aumento superiore al 10%. La regione del Nord ha registrato la crescita dei consumi più significativa, con un aumento di oltre il 7% rispetto allo stesso periodo dell'anno precedente.

L'effetto del Festival di Primavera ha inoltre stimolato la crescita in diverse categorie. Grazie al ritorno a casa e alle riunioni familiari, le vendite di bevande e condimenti hanno registrato un aumento significativo nelle ultime 12 settimane. Nel contempo, anche le categorie relative alla cura della casa hanno mostrato un notevole trend di crescita, con un aumento delle vendite del 7,3%, grazie alla maggiore consapevolezza dei consumatori riguardo a questi prodotti e al graduale aumento della domanda. La categoria dei latticini è rimasta relativamente debole nel primo trimestre, ma il calo è stato meno marcato rispetto allo stesso periodo dell'anno precedente.

Nel primo trimestre del 2025 le vendite di prodotti importati sono diminuite dell'1,7% su base annua, con un calo sia della spesa media delle famiglie che del prezzo medio di acquisto. Per quanto riguarda i vari mercati, Stati Uniti, Francia e Giappone sono rimasti i primi tre mercati in cui i consumatori hanno acquistato prodotti importati. Tuttavia, rispetto allo stesso periodo dell'anno precedente, la crescita delle vendite in questi mercati ha subito un rallentamento in misura variabile.

Le occasioni di consumo personalizzate e diversificate hanno infuso nuova vitalità al mercato del consumo fuori casa. I dati di Kantar Worldpanel relativi al consumo fuori casa indicano che all'inizio del 2025 il mercato ha continuato a prosperare, registrando un aumento del 10% su base annua nelle città di livello 1-5, con una crescita significativa in contesti quali gli impianti sportivi e i luoghi di svago.

Canali offline: i negozi di alimentari di quartiere fanno la differenza, mentre i grandi distributori e quelli regionali adottano strategie differenziate

1. Il commercio al dettaglio ha registrato andamenti contrastanti, con i negozi di alimentari di quartiere che si sono distinti

I dati di Kantar Worldpanel mostrano che nel primo trimestre del 2025 le vendite del commercio moderno (ipermercati, supermercati, minimarket) sono aumentate del 2,4% rispetto allo stesso periodo dell'anno precedente, trainate dai piccoli supermercati. Durante il Festival di Primavera, la mobilità della popolazione e l'occasione dei regali hanno trainato la crescita dei piccoli supermercati nelle città di livello inferiore, con aumenti significativi sia nel volume delle vendite che nella penetrazione. Il calo degli ipermercati si è ridotto e le vendite dei grandi supermercati sono diminuite dello 0,9% su base annua. La frequenza di acquisto e la spesa per visita nei minimarket sono aumentate, ma a causa di un calo di 1,6 punti percentuali nella penetrazione, la tendenza generale è stata al ribasso.

I negozi di alimentari di quartiere hanno registrato un forte slancio di crescita. Grazie alle frequenti occasioni di acquisto e alla vicinanza alle zone residenziali, hanno ottenuto risultati eccezionali nei mercati di livello inferiore, in particolare nei capoluoghi di provincia e nelle città di livello conteale. Nel primo trimestre, i negozi di alimentari hanno registrato una crescita dell'8,1% su base annua, trainata da categorie chiave come i prodotti alimentari e i prodotti freschi, che combinano l'interazione sociale con i bisogni essenziali. Il coinvolgimento del quartiere ha rafforzato la fedeltà dei clienti e soddisfatto le esigenze immediate delle famiglie, determinando una crescita significativa della frequenza degli acquisti e della spesa per visita.

2. I principali rivenditori e quelli regionali puntano sulla differenziazione

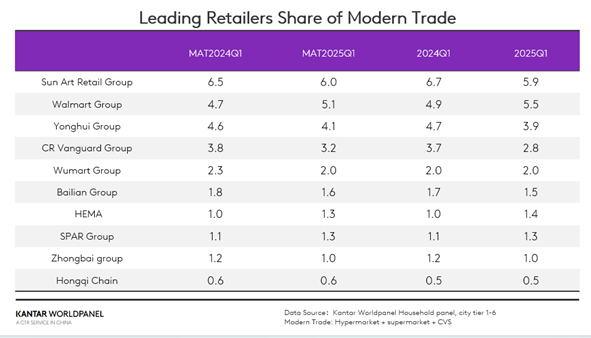

Tra i primi dieci operatori del settore, il Gruppo Walmart, il Gruppo SPAR e Hema hanno aumentato la propria quota di mercato nel commercio moderno.

Nel primo trimestre, la quota di mercato di Jiajiayue è aumentata di 0,2 punti percentuali. In particolare, i discount Jiajiayue, che hanno saputo rispondere attivamente alla tendenza verso i prezzi scontati e si sono concentrati sulle città di livello inferiore nella regione settentrionale, hanno registrato una crescita significativa sia nella frequenza degli acquisti che nella spesa media per visita.

Secondo i dati resi pubblici da Hema, nel corso del 2024 fino all’Anno del Serpente, Hema ha mantenuto un ritmo medio di apertura di un nuovo punto vendita ogni cinque giorni. Attraverso una strategia di espansione dei punti vendita, Freshippo ha rapidamente replicato il suo modello consolidato, mentre Hema NB si è concentrata sul business dei discount a livello di comunità. Gli ultimi dati di Kantar Worldpanel indicano che la penetrazione di Freshippo è cresciuta di 1,3 punti percentuali su base annua nel primo trimestre. Nel frattempo, Hema NB, con il suo notevole vantaggio in termini di rapporto qualità-prezzo, ha dimostrato una forte competitività nella Cina orientale, aumentando la penetrazione di 1,6 punti percentuali.

Il gruppo Huangshang, operatore regionale con sede nella provincia di Hubei, ha registrato una crescita a doppia cifra del fatturato nel primo trimestre. Huangshang Group ha formulato attivamente la propria strategia di vendita in base alle esigenze dei consumatori locali: ha potenziato la preparazione dei prodotti per le festività, ha garantito una fornitura stabile di prodotti freschi attraverso la propria cucina centrale, ha risposto attivamente all'Iniziativa Nazionale per uno Stile di Vita Sano e ha attirato i clienti tramite servizi esperienziali innovativi. Inoltre, ha rinnovato i propri punti vendita prendendo come riferimento Pangdonglai, ottimizzando le linee di prodotti e la disposizione interna dei negozi per migliorare l'esperienza di acquisto.

Di fronte a un contesto esterno complesso e instabile, i rivenditori cinesi hanno attuato attivamente la strategia nazionale volta ad ampliare la domanda interna e a promuovere i consumi. Hanno esplorato il mercato interno, integrato risorse di alta qualità provenienti dal commercio estero, trasformato le capacità del commercio estero in vantaggi in termini di qualità e costi della produzione interna e rafforzato la stabilità del grande ciclo interno per far fronte alle sfide poste dai rischi esterni.

3. La vendita al dettaglio a prezzi scontati ha continuato a prevalere e la differenziazione è rimasta l'arma vincente

Nel primo trimestre del 2025, i negozi di snack a prezzi scontati hanno registrato una penetrazione del 18%. A livello regionale, la regione meridionale è rimasta un'area cruciale per lo sviluppo di questi negozi. Grazie al continuo aumento del numero di punti vendita nelle città di livello inferiore, i negozi di snack a prezzi scontati hanno registrato la crescita più rapida nei mercati a livello di città.

Nel rapporto "Retail Press 2025", pubblicato a febbraio, abbiamo sostenuto che l'adozione di diverse strategie competitive è fondamentale per mantenere e ampliare la quota di mercato. I vari produttori hanno approcci diversi su come attuare e realizzare tale differenziazione.

Nel primo trimestre del 2025, le vendite di HotMaxx sono aumentate di oltre il 25% rispetto allo stesso periodo dell'anno precedente, con una crescita della quota di mercato nelle città di fascia alta pari a 1 punto percentuale. Pur consolidando la propria attività nel settore degli snack a prezzo scontato, HotMaxx ha recentemente ampliato la propria offerta ai settori dell'abbigliamento outlet e dei prodotti legati agli anime, rafforzando ulteriormente la propria posizione e attirando un pubblico di giovani consumatori.

I dati mostrano che nel primo trimestre del 2025 il 20% delle famiglie di Shanghai ha acquistato prodotti di largo consumo presso Aldi, con un aumento delle vendite del 56,2%. Nell’aprile 2025, Aldi ha ampliato la propria presenza oltre i confini di Shanghai, aprendo contemporaneamente due punti vendita a Suzhou e Wuxi, estendendo così ulteriormente il proprio raggio d’azione. Grazie all’esperienza maturata nel corso degli anni a Shanghai, Aldi ha consolidato la notorietà del marchio e i vantaggi della propria catena di approvvigionamento nel delta del fiume Yangtze. L'espansione include un nuovo magazzino nel Jiangsu per migliorare l'efficienza operativa attraverso l'integrazione con i fornitori locali. Con l'aumento della domanda di prodotti freschi dovuto all'innalzarsi delle temperature, l'ingresso di Aldi offre ai consumatori dei nuovi mercati scelte più diversificate e convenienti. Il giorno dell'apertura a Wuxi ha stabilito un nuovo record di vendite in Cina.

Canali online: JD conquista il retail istantaneo, mentre l'e-commerce basato sugli interessi continua a crescere

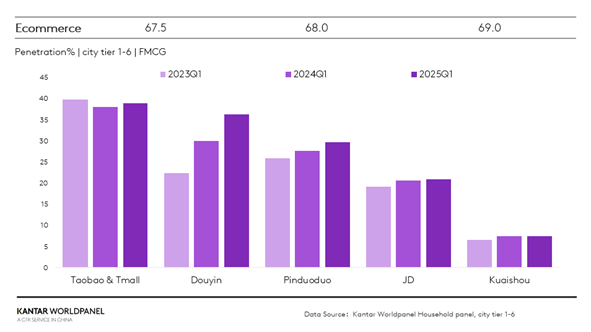

Nel primo trimestre i canali online hanno registrato ottimi risultati. Secondo l'Ufficio Nazionale di Statistica, le vendite al dettaglio online di beni fisici sono aumentate del 5,7%. I dati di Kantar Worldpanel indicano che i tassi di penetrazione delle principali piattaforme di e-commerce sono tutti migliorati, con la piattaforma Douyin che ha registrato la crescita più significativa, con un aumento di 6,3 punti percentuali rispetto allo stesso periodo dell'anno precedente.

Il colosso dell'e-commerce tradizionale JD Group sta rafforzando la propria quota di mercato grazie alla piattaforma in proprio Jingxi, caratterizzata da un ottimo rapporto qualità-prezzo, e a una maggiore attenzione al settore O2O.

Grazie alla rete logistica del Gruppo JD, Jingxi garantisce consegne rapide e un'ottima esperienza di acquisto. Concentrandosi su categorie di prodotti di largo consumo come beni di prima necessità e prodotti freschi, e collaborando strettamente con i fornitori, Jingxi offre una doppia garanzia di "prezzi bassi + qualità". Nel primo trimestre ha registrato una crescita vertiginosa delle vendite, con una penetrazione aumentata di 1,5 punti percentuali rispetto allo stesso periodo dell'anno precedente. Nel settore O2O, il gruppo JD sta catturando l'attenzione dei consumatori con il suo servizio di "seconda consegna". Con il lancio di diverse categorie e di negozi monomarca, soddisfa ulteriormente le esigenze immediate, diversificate e di alta qualità dei consumatori.

Nel primo trimestre, le piattaforme di e-commerce hanno continuato a crescere grazie al modello "raccomandazione di contenuti + conversione immediata". Xiaohongshu ha rafforzato la propria influenza sulla piattaforma attraverso il traffico globale e le collaborazioni esterne, registrando un aumento della penetrazione dello 0,5%. Pur accelerando lo sviluppo del proprio settore e-commerce, ha puntato interamente sull'innovazione dell'ecosistema dei contenuti per superare il tradizionale modello di e-commerce basato sulla "distribuzione centralizzata del traffico" e ha introdotto la nuova funzionalità che consente di inserire link ai prodotti nelle sezioni dei commenti. Ciò non solo ha migliorato la comodità degli acquisti per gli utenti, ma ha anche favorito la conversione delle vendite dei prodotti. Attraverso questo modello, Xiaohongshu ha realizzato un ciclo chiuso di utenti, beni e occasioni, creando un ambiente di acquisto più completo e conveniente per i consumatori.

Conclusione

Nel primo trimestre del 2025, il mercato cinese dei beni di largo consumo ha registrato un buon avvio. Tuttavia, il settore deve ancora affrontare numerose sfide, tra cui l'intensificarsi della concorrenza, una domanda insufficiente e un contesto esterno complesso. I marchi e i rivenditori devono partire dalle esigenze dei consumatori, tenere pienamente conto delle caratteristiche quali «occasioni di consumo frammentate e ricerca del rapporto qualità-prezzo» e adottare strategie omnicanale per rispondere ai cambiamenti del mercato.

Per quanto riguarda i canali offline, i negozi di alimentari di quartiere continuano ad approfondire la loro presenza nel mercato delle città di livello inferiore; Aldi si espande costantemente nella regione del delta del fiume Yangtze grazie ai suoi prodotti convenienti, a un sistema di supply chain consolidato e a un posizionamento di mercato mirato. Il modello di business di Hema è passato da uno "sviluppo multiformato" a una strategia basata su due pilastri principali, ovvero "grandi negozi di prodotti freschi + discount", concentrandosi su formati consolidati.

Nei canali online, il Gruppo JD integra le risorse della catena di approvvigionamento, si rivolge in modo mirato a specifici segmenti di consumatori e fa leva sulla sua efficiente rete logistica consolidata nel tempo come principale fattore di competitività, ovvero la "velocità". Xiaohongshu sfrutta l'innovazione dell'ecosistema dei contenuti per superare il tradizionale modello di "distribuzione centralizzata del traffico" dell'e-commerce, realizzando un circuito chiuso di utenti, prodotti e occasioni e offrendo ai consumatori un'esperienza di acquisto più completa.

.svg)