Nel secondo trimestre il mercato cinese dei beni di largo consumo ha registrato una ripresa costante, mentre l'andamento dei diversi formati ha continuato a mostrare andamenti divergenti

L'ultimo rapporto pubblicato da Kantar Worldpanel indica che il mercato dei beni di largo consumo (FMCG) nelle aree urbane della Cina ha continuato a registrare una ripresa costante nel secondo trimestre del 2024, con una crescita delle vendite del 2,5% su base annua.

Nei primi sei mesi del 2024, le vendite complessive del mercato sono cresciute del 2,3% rispetto allo stesso periodo dell'anno precedente, mentre il divario di performance tra le diverse categorie ha continuato ad ampliarsi. La categoria delle bevande è diventata il principale motore di crescita nel mercato dei beni di largo consumo (FMCG), con un aumento dell'11% su base annua nella prima metà dell'anno, mentre i tè pronti da bere e i succhi di frutta hanno registrato una crescita ancora più forte. Mentre le categorie dei prodotti per la casa e degli alimenti hanno mantenuto una crescita positiva, i settori dei latticini e della cura della persona stanno affrontando sfide di crescita più serie.

I dati più recenti diffusi dall'Ufficio Nazionale di Statistica mostrano inoltre che le vendite al dettaglio di beni di consumo nelle aree urbane sono aumentate del 3,7% nella prima metà dell'anno e che il contributo della spesa per consumi finali alla crescita economica cinese è stato del 60,5%. Tuttavia, la mancanza di una domanda interna efficace sta ostacolando la piena ripresa del mercato dei beni di largo consumo.

A livello locale, il mercato delle città di livello inferiore ha continuato a rappresentare il motore principale del mercato dei consumi cinese, in particolare per quanto riguarda i consumi nelle città a livello di prefettura e di contea, dove la crescita ha superato il 4%. Le regioni orientali e occidentali hanno guidato la ripresa dei consumi, registrando una crescita su base annua rispettivamente del 6,8% e del 3,1%.

Clicca qui per accedere al rapporto

Commercio al dettaglio:

Il canale di prossimità continua a dominare, mentre le prestazioni dei diversi formati mostrano una divergenza sempre maggiore

Nella prima metà del 2024, i consumatori cinesi hanno mantenuto le loro abitudini di acquisto di prossimità, con i minimarket e i negozi di quartiere che sono rimasti i principali canali in crescita nel settore del commercio moderno.

Concentrandosi sulle situazioni quotidiane dei consumatori e adottando una strategia di gestione delle categorie e di sviluppo dei mercati regionali, i minimarket hanno registrato una crescita del 6,2% rispetto all'anno precedente.

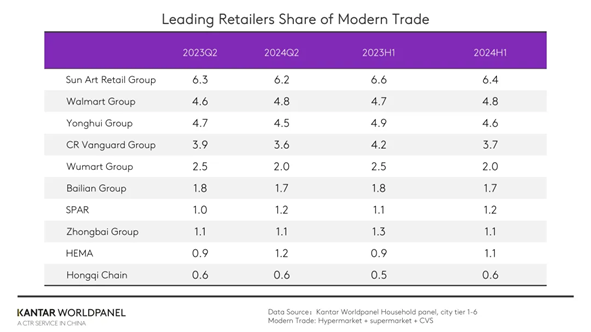

Tra i primi dieci rivenditori, il Gruppo Walmartha aumentato la propria quota di mercato di 0,2 punti percentuali rispetto allo stesso periodo dell'anno precedente, grazie all'ottima performance di Sam's Club.

Jiajiayue, parte del gruppo SPAR, ha registrato un aumento della quota di mercato pari a 0,2 punti percentuali grazie al consolidamento delle risorse interne e all'espansione di nuovi formati, come i discount.

Nel 2024, Hema non solo ha migliorato costantemente la qualità dei servizi nei punti vendita e l'esperienza dei consumatori, ma ha anche accelerato l'apertura di nuovi negozi, ampliando la propria presenza nei mercati di fascia bassa. Secondo i dati di Kantar Worldpanel, nell'ultimo trimestre è aumentata la penetrazione di diversi formati, quali Hema, il club per soci Hema X e gli Hema NB Outlet. Hema NB Outlets, incaricata di esplorare il mercato di fascia bassa e soddisfare le esigenze dei consumatori sensibili al prezzo, ha registrato un aumento del 190% delle vendite nel secondo trimestre. Nel complesso, Hema ha registrato un aumento di 0,3 punti percentuali della quota di mercato nel secondo trimestre.

I marchi regionali del settore della vendita al dettaglio continuano a espandersi in modo aggressivo.

Biyoute, che ha ottimizzato la catena di approvvigionamento e ridotto i costi operativi semplificando gli SKU e adottando un sistema di magazzini condivisi, ha registrato un aumento di 0,2 punti percentuali della quota di mercato nella regione settentrionale.

La catena di minimarket Shizu, fortemente radicata nella regione del delta del fiume Yangtze, ha recentemente ampliato la propria presenza nel mercato settentrionale. Nel 2024 il gruppo Shizu prevede di aprire 2.000 minimarket nello Shandong e di creare una catena di approvvigionamento e un sistema logistico completi, al fine di realizzare uno sviluppo interregionale.

Piattaforma di e-commerce:

L'e-commerce basato sugli interessi continua a fare da traino

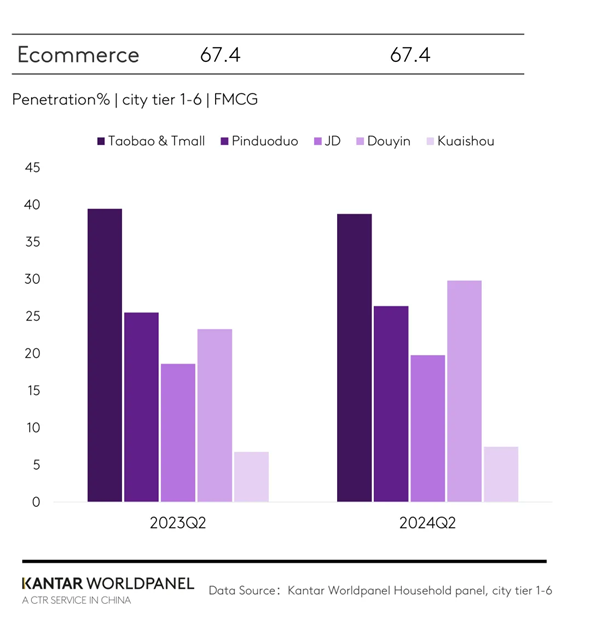

Nella prima metà del 2024, l'andamento generale del settore dei beni di largo consumo nell'e-commerce è rimasto relativamente stabile rispetto allo stesso periodo dell'anno precedente.

Il Gruppo Taotian ha continuato a dominare il mercato, ma la sua quota di mercato è scesa di 3 punti percentuali rispetto all'anno precedente. Nel frattempo, il Gruppo JD e Pinduoduo hanno guadagnato rispettivamente 0,2 e 0,8 punti percentuali in termini di quota di mercato.

L'e-commerce basato sugli interessi continua ad ampliare la propria base di consumatori: il 37,2% delle famiglie cinesi acquista beni di largo consumo su Douyin, superando Pinduoduo in termini di penetrazione di mercato.

Nonostante la normalizzazione delle promozioni sulle piattaforme di e-commerce, che ha ridotto l'impatto promozionale del festival dello shopping 618, Douyin ha comunque registrato risultati eccezionali. I dati di Kantar Worldpanel indicano che, nelle quattro settimane fino al 14 giugno 2024, le vendite su Douyin sono aumentate del 29,4%. Durante il festival dello shopping 618 di Douyin, la piattaforma ha investito massicciamente nel traffico, combinando questo con innovative strategie di marketing a basso costo per attirare i consumatori. Douyin evita inoltre di fare eccessivo affidamento su promozioni a breve termine e a basso prezzo, concentrandosi sull'obiettivo della crescita del GMV (valore lordo delle transazioni) e garantendo al contempo l'esperienza del consumatore e la qualità dei prodotti.

Le principali catene di discount accelerano la loro espansione

L'ascesa dei discount come formato commerciale di grande successo sta acquisendo uno slancio inarrestabile, poiché i consumatori cinesi mostrano un crescente interesse per i prodotti convenienti.

I dati di Kantar Worldpanel indicano che la penetrazione dei negozi discount di snack ha superato l'8%, con un aumento di 1,3 punti percentuali rispetto allo stesso periodo dell'anno precedente. Questi negozi hanno registrato risultati particolarmente positivi nelle regioni orientali e meridionali.

A giugno 2024, il Gruppo MMHM ha annunciato che il numero totale dei propri punti vendita ha superato i 10.000, coprendo oltre 20 province e città come Hunan, Hubei, Guangdong, Jiangxi e altre, diventando così il primo marchio nel settore delle catene di snack a raggiungere quota 10.000 punti vendita. Grazie a un potente sistema di approvvigionamento, a una forte capacità di esecuzione e a un branding efficace, nonché al lancio di diversi formati di negozi di snack a prezzi scontati (compresi quelli per snack in confezioni grandi), l'azienda è riuscita a soddisfare la domanda dei consumatori di alta qualità e di diverse categorie di prodotti.

Attualmente, i rivenditori tradizionali hanno accelerato il lancio di negozi discount e hanno intrapreso un percorso di crescita.

Nel maggio 2024 è stato inaugurato ufficialmente a Shantou il primo discount di Louts. Contemporaneamente, i punti vendita Hema NB hanno avviato un piano di espansione a livello nazionale, con l'obiettivo di aprire 500 discount nel corso del 2024.

Anche il gruppo Wumart, Jiajiayue e Renrenle hanno iniziato a esplorare il formato dei discount. I marchi cinesi di discount sperano di differenziare i propri prodotti e innovare i propri modelli di business attraverso la localizzazione delle operazioni, al fine di soddisfare le esigenze in continua evoluzione dei consumatori nelle diverse regioni. Il caso di Biyide dimostra inoltre che, per distinguersi in un mercato sempre più competitivo come quello dei discount, è necessario disporre di prodotti più differenziati e di una solida catena di approvvigionamento verticale.

Se desideri saperne di più, contatta i nostri esperti o accedi al nostro strumento di visualizzazione dei dati per esplorare i dati attuali e storici relativi al mercato alimentare della tua regione. strumento di visualizzazione dei dati per esplorare i dati attuali e storici relativi al mercato alimentare della tua regione.

(1).jpg)

.svg)