Nel terzo trimestre il mercato cinese dei beni di largo consumo ha registrato una ripresa costante, mentre la concorrenza nel settore O2O si è ulteriormente intensificata

L'ultimo rapporto pubblicato da Kantar Worldpanel mostra che il mercato dei beni di largo consumo (FMCG) nelle aree urbane della Cina ha mantenuto un andamento stabile nel terzo trimestre, con una crescita delle vendite dello 0,5% su base annua.

I dati più recenti diffusi dall'Ufficio Nazionale di Statistica indicano inoltre che le vendite al dettaglio di beni di consumo nelle aree urbane sono aumentate del 3,3% nei primi tre trimestri e che il contributo della spesa per consumi finali alla crescita economica cinese è stato del 49,9%. Tuttavia, l'insufficiente domanda interna sta ostacolando la piena ripresa del mercato dei beni di largo consumo.

Nei primi tre trimestri, le vendite complessive del mercato dei beni di largo consumo sono aumentate dell'1,8%.

A livello regionale e comunale, le regioni Orientale e Occidentale hanno registrato risultati di vendita notevoli, con aumenti rispettivamente del 5,0% e del 2,9%, mentre le città a livello di contea e quelle a livello di comune hanno mostrato andamenti relativamente stabili.

Nel terzo trimestre, i settori delle bevande e dei prodotti per la pulizia della casa hanno continuato a registrare un buon andamento, con una crescita rispettivamente del 5,5% e del 5,1%. I prodotti lattiero-caseari e quelli per la cura della persona, invece, stanno affrontando difficoltà di crescita più gravi.

Clicca qui per accedere al rapporto

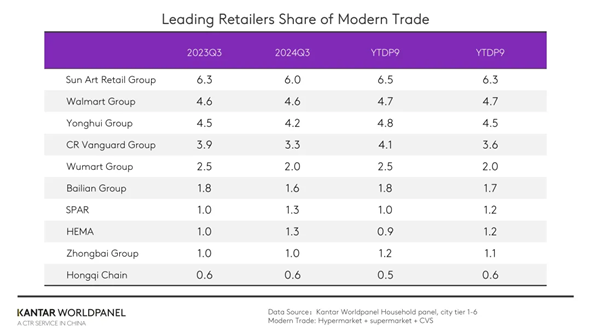

Commercio al dettaglio: l'andamento dei diversi formati continua a divergere, mentre i rivenditori sono alla ricerca attiva di cambiamenti

Il commercio moderno ha continuato a mostrare una tendenza alla frammentazione, con i piccoli supermercati e i minimarket che hanno mantenuto ottimi risultati. Anche l'aumento dei consumi nel mercato di fascia bassa ha contribuito in modo significativo alla crescita complessiva del commercio moderno. Nei primi tre trimestri, le vendite nel commercio moderno sono aumentate del 3,6% e i consumatori cinesi hanno mantenuto le loro abitudini di acquisto nei negozi di prossimità.

La forte concorrenza nei canali offline e l'integrazione di diversi formati hanno determinato un'ulteriore frammentazione del mercato al dettaglio. Rispetto allo stesso periodo dell'anno precedente, la quota di mercato complessiva dei primi dieci operatori del commercio moderno è diminuita di 1,3 punti percentuali, a testimonianza di un'ulteriore frammentazione del mercato al dettaglio cinese.

I principali operatori del settore retail stanno affrontando attivamente le sfide e stanno esplorando nuove strategie di sviluppo, tra cui la premiumizzazione, la digitalizzazione e le operazioni multiformato. Ad esempio, alcuni operatori stanno attuando trasformazioni e innovazioni, sia adottando gli adeguamenti proposti da Pangdonglai sia attraverso un processo di miglioramento autonomo.

Il Gruppo Yonghui ha riorganizzato e rinnovato i propri punti vendita su tutto il territorio nazionale avvalendosi della collaborazione di Pangdonglai e della sua comprovata esperienza. Altre catene di distribuzione regionali, come il Gruppo Bubugao e diversi punti vendita del Gruppo Zhongbai, hanno preso a modello Pangdonglai, puntando su alta qualità e prezzi ragionevoli e promuovendo una trasformazione globale della catena di approvvigionamento e dell'esperienza di acquisto.

Le vendite del Gruppo Walmartnel settore della grande distribuzione sono aumentate costantemente, grazie all'ottima performance di Sam's Club. Secondo Kantar Worldpanel, la crescita delle vendite di Sam's Club nelle città di livello inferiore è significativamente superiore rispetto a quella registrata nelle città di livello superiore, il che indica una crescente domanda per il modello di negozio con abbonamento nei mercati di livello inferiore.

Jiajiayue, parte del gruppo SPAR, ha registrato un aumento della quota di mercato pari a 0,2 punti percentuali nei primi tre trimestri grazie all'espansione di nuovi formati, quali i discount e i negozi di snack.

Nel terzo trimestre Hema non solo ha aumentato il numero di punti vendita nelle principali città, quali Pechino, Shanghai, Guangzhou e Shenzhen, ma ha anche avviato un'espansione attiva in nuove città. I punti vendita Hema NB, specializzati nell'hard discount, hanno aperto diversi nuovi negozi nel mese di settembre. Grazie al rafforzamento della propria offerta multiformato e multiregionale, la quota di mercato di Hema è aumentata di 0,2 punti percentuali rispetto allo stesso periodo dei primi tre trimestri dello scorso anno.

In qualità di rappresentante dei rivenditori regionali, Biyoute gestisce direttamente oltre 70 punti vendita nella Cina nord-orientale. Grazie all'offerta di un'esperienza di acquisto di qualità, alla razionalizzazione degli articoli in assortimento e al controllo dei costi operativi, l'azienda mantiene un vantaggio in termini di prezzi. Nei primi tre trimestri, la sua quota di mercato è aumentata di 0,2 punti percentuali.

La trasformazione del mercato dei negozi di snack accelera e la concorrenza tra i marchi si fa ancora più agguerrita

Il settore dei negozi di snack sta cambiando rapidamente, con l'emergere costante di nuovi marchi e la trasformazione attiva di quelli tradizionali.

Tra i negozi monomarca di snack, Three Squirrels ha realizzato l'integrazione della catena di approvvigionamento, dalle materie prime alla produzione attraverso stabilimenti di propria proprietà e l'approvvigionamento diretto delle materie prime, rafforzando così la competitività dei propri prodotti sul mercato. Inoltre, Three Squirrels ha anche esplorato attivamente i modelli di magazzino proprio e di magazzino cloud per ridurre i costi e aumentare l'efficienza, sfruttando al contempo la propria presenza online per rafforzare costantemente l'influenza del proprio marchio.

I dati di Kantar Worldpanel indicano che quest'anno la diffusione dei negozi discount di snack è aumentata in modo significativo rispetto allo stesso periodo dell'anno scorso, in particolare nelle città di livello inferiore.

Alla ricerca di nuove opportunità di crescita, il Gruppo MMHM, uno dei principali operatori nel settore dei negozi di snack, ha annunciato il proprio ingresso a tutti gli effetti nel formato dei supermercati all-category all’ingrosso a prezzi superconvenienti e ha inaugurato 189 nuovi punti vendita durante le festività della Festa Nazionale. Questo modello non si limita ai prodotti snack, ma amplia l’assortimento a ulteriori categorie per soddisfare le esigenze dei consumatori, con l’obiettivo di conseguire una crescita in tutti i settori attraverso il modello hard discount.

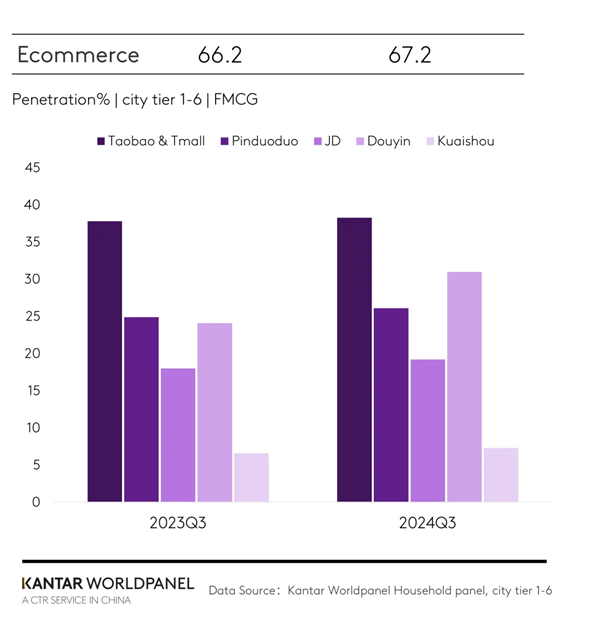

Le piattaforme di e-commerce intensificano gli sforzi in vista della promozione del "Double 11", mentre la concorrenza nel settore O2O si fa sempre più agguerrita

Rispetto allo stesso periodo del terzo trimestre dello scorso anno, nel 2024 la penetrazione dell'e-commerce è aumentata di un punto percentuale. Il Gruppo Taotian, il Gruppo JD, Pinduoduo e le piattaforme di e-commerce basate sugli interessi Douyin e Kuaishou hanno tutte registrato un miglioramento.

La diffusione di Douyin è cresciuta sia nelle città di primo livello che in quelle di livello inferiore. Nel primo trimestre, oltre il 42% delle famiglie urbane cinesi ha acquistato beni di largo consumo su Douyin. Inoltre, la sua diffusione nelle città a livello di contea è cresciuta in modo significativo, registrando un aumento di 9,2 punti percentuali rispetto allo stesso periodo dell'anno precedente.

Per quanto riguarda le categorie, quelle non alimentari hanno continuato a registrare una penetrazione maggiore su Douyin rispetto a quelle alimentari e delle bevande, ma il settore lattiero-caseario ha registrato una crescita più rapida.

Nel settore dell'e-commerce, caratterizzato da una forte concorrenza, il festival dello shopping del "Double 11" è diventato un banco di prova per valutare la forza complessiva delle principali piattaforme, inclusi il potere di determinazione dei prezzi dei prodotti, la logistica e l'esperienza dei clienti. Per attirare i consumatori, le piattaforme di e-commerce hanno aumentato gli sconti e hanno lanciato in anticipo le loro iniziative legate al festival dello shopping.

JD Group ha sfruttato appieno i propri punti di forza nelle attività gestite direttamente e nella logistica, lanciando iniziative speciali in occasione del festival dello shopping del "Double 11".

Il Gruppo TaoTian ha attirato i consumatori distribuendo buoni sconto per diverse categorie, "bustine rosse" e miliardi di yuan in sovvenzioni. Dopo quasi un anno di aggiornamenti e adeguamenti, il Gruppo TaoTian ha lanciato un nuovo sistema di valutazione che garantisce ai commercianti una maggiore discrezionalità nel gestire i comportamenti dolosi di "solo rimborso" durante il periodo promozionale, al fine di tutelare i diritti e gli interessi dei commercianti ed evitare una concorrenza al ribasso senza fine. Il Gruppo TaoTian ha offerto maggiori opportunità di crescita ai commercianti, migliorando al contempo l'esperienza di acquisto dei consumatori.

Nel 2024, l'O2O è diventato un punto focale per le principali piattaforme. I dati di Kantar Worldpanel mostrano che nei primi tre trimestri le vendite del modello "warehouse" sono cresciute di oltre il 23% rispetto allo stesso periodo dell'anno precedente. I principali marchi e le principali piattaforme hanno intensificato i propri sforzi nel settore O2O.

In vista della Festa Nazionale, Douyin ha esteso il proprio servizio di consegna in un'ora ai commercianti di tutto il Paese, coprendo tutte le principali città e distretti; più recentemente anche Kuaishou ha lanciato il proprio servizio di consegna in un'ora, entrando così nel settore O2O. Per avere successo in questo mercato, le piattaforme devono ottimizzare la gestione delle risorse e la logistica delle consegne, ampliare la varietà dei prodotti e integrare le operazioni online e offline, al fine di soddisfare le esigenze dei consumatori in termini di efficienza nell'esperienza di acquisto e consegna.

Se desideri saperne di più, contatta i nostri esperti o accedi al nostro strumento di visualizzazione dei dati per esplorare i dati attuali e storici relativi al mercato alimentare della tua regione. strumento di visualizzazione dei dati per esplorare i dati attuali e storici relativi al mercato alimentare della tua regione.

(1).jpg)

.svg)