Il mercato cinese dei beni di largo consumo ha registrato una crescita costante nel 2024, con i minimarket in difficoltà nel quarto trimestre

L'ultimo rapporto pubblicato da Kantar Worldpanel mostra che il mercato dei beni di largo consumo (FMCG) nelle aree urbane della Cina è cresciuto dell'1,2% su base annua nel quarto trimestre del 2024 in termini di valore delle vendite. Le vendite complessive dell'intero anno sono aumentate dell'1,7%, indicando un andamento stabile.

Per quanto riguarda i settori, quello delle bevande ha registrato una crescita significativa, con un aumento delle vendite annuali superiore al 7%. Nel contempo, il settore dei prodotti per la cura della persona ha continuato a registrare un calo, che tuttavia si è attenuato nel quarto trimestre. Il settore dei latticini ha continuato a subire una notevole pressione al ribasso.

Le regioni Orientale, Occidentale e Settentrionale hanno tutte registrato una crescita nel settore dei beni di largo consumo, mentre la regione Meridionale ha subito un calo dell'1,9%. A livello locale, le città di livello inferiore, in particolare quelle a livello di contea e quelle di livello comunale, si sono rivelate i principali motori della crescita del mercato dei beni di largo consumo. Con l'avanzare dell'urbanizzazione, la domanda del mercato al consumo subirà un'ulteriore accelerazione.

Clicca qui per accedere al rapporto

I canali di distribuzione moderni (tra cui ipermercati, supermercati e minimarket) hanno registrato un leggero calo dello 0,4% nel quarto trimestre. I grandi formati, come ipermercati e supermercati, sono rimasti i principali fattori all'origine di tale calo.

Tra i piccoli formati, anche i minimarket hanno registrato un calo nel quarto trimestre. Il Sud, regione chiave per lo sviluppo dei minimarket, ha registrato un calo significativo nel quarto trimestre. I dati di Kantar Worldpanel indicano che la penetrazione dei minimarket nella regione meridionale è diminuita di 3,7 punti percentuali. Ciò è stato influenzato dai formati discount, poiché i discount hanno attirato un gran numero di clienti dai minimarket. D'altra parte, è stata influenzata anche dai canali online. Il continuo miglioramento delle piattaforme O2O e dei servizi di "consegna in un'ora" delle piattaforme di e-commerce ha indebolito il vantaggio della convenienza dei minimarket.

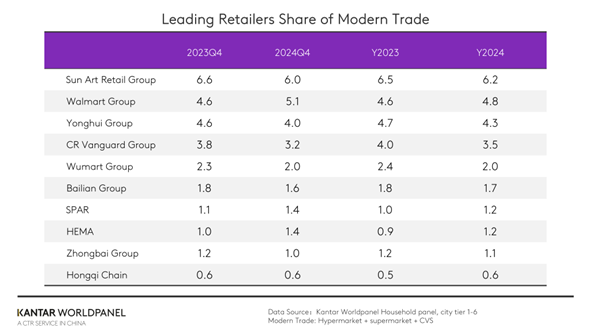

Tra i primi dieci operatori del settore, Hema ha registrato una performance notevole, trainata da un'intensa espansione della rete di punti vendita e dalla crescita dell'attività. Nel quarto trimestre, la quota di mercato di Hema è aumentata di 0,4 punti percentuali rispetto allo stesso periodo dell'anno precedente. Anche il Gruppo Walmart e SPAR hanno registrato un aumento della quota di mercato.

Ipermercati e supermercati orientati alla comunità e l'ascesa dei marchi regionali della grande distribuzione

Nel 2024 gli ipermercati hanno continuato a subire pressioni al ribasso, ma il calo si è notevolmente ridotto, mentre i supermercati hanno stabilizzato la propria crescita.

Per i grandi punti vendita, riportare i consumatori nei negozi rappresenta una sfida fondamentale. Ciò richiede di concentrarsi sulle esigenze dei consumatori per ottimizzare l'assortimento dei prodotti, mettendo in risalto gli aspetti legati alla salute, alla funzionalità e alle caratteristiche emotive dei prodotti, nonché di migliorare l'esperienza emotiva offerta dai prodotti attraverso allestimenti e strategie di marketing incentrati sull'ambientazione.

Allo stesso tempo, è fondamentale anche potenziare gli aspetti del servizio in negozio che i consumatori percepiscono più facilmente. Abbandonare la tradizionale strategia dello "spazio dedicato alla vendita dei prodotti" e trasformarsi attivamente in un "centro di esperienze di vita" per soddisfare le diverse esigenze dei consumatori durante il processo di acquisto e creare un'esperienza di acquisto personalizzata è fondamentale per migliorare l'esperienza dei consumatori e la loro fedeltà al negozio.

Diversi importanti rivenditori, tra cui Yonghui Group e Bubugao Group, hanno riorganizzato e rinnovato i propri punti vendita. Ottimizzando l'assortimento dei prodotti, proponendo prodotti freschi trasformati e sviluppando linee a marchio proprio, mirano a soddisfare le esigenze di acquisto personalizzate dei consumatori e a migliorare la loro esperienza in negozio.

I rivenditori regionali, in particolare quelli della provincia di Henan, hanno registrato risultati eccezionali negli ultimi anni. Oltre al marchio di riferimento del settore, Pangdonglai, anche altri operatori come Dennis e il Gruppo Dazhang hanno ottenuto ottimi risultati. Questi rivenditori hanno approfondito le abitudini di consumo locali, affinato i livelli di domanda dei consumatori e costruito una rete di vendita al dettaglio multiformato e su più livelli per sviluppare il mercato regionale. Il Gruppo Dazhang, con la sua filosofia aziendale basata su "prezzi bassi, alta qualità e freschezza", offre ai consumatori prodotti convenienti. Sviluppa attivamente marchi propri e riduce i costi ottimizzando la catena di approvvigionamento. Allo stesso tempo, il suo sviluppo multiformato comprende supermercati premium rivolti ai giovani e negozi di quartiere incentrati sulle esigenze specifiche dei residenti locali.

Con l'invecchiamento della popolazione e le crescenti esigenze di praticità dei giovani consumatori, la diffusione di piccoli punti vendita orientati alla comunità ha ulteriormente favorito lo sviluppo di formati di vendita al dettaglio di piccole dimensioni.

Nel 2024, le vendite dei piccoli supermercati sono aumentate di oltre il 10%, mentre quelle dei negozi di alimentari sono cresciute del 7%. Questo formato di piccole dimensioni, orientato alla comunità e situato nelle immediate vicinanze dei consumatori, è destinato a diventare una tendenza ineludibile nel settore.

I rivenditori devono adeguare in modo dinamico le strategie di sviluppo regionale in base alla struttura demografica, al livello economico e allo stato di sviluppo attuale dei piccoli punti vendita nel mercato regionale, nonché selezionare le categorie di prodotti in funzione delle esigenze specifiche dei residenti della comunità, offrendo prodotti e servizi più orientati allo stile di vita.

L'integrazione omnicanale risponde alle esigenze immediate dei consumatori

Sebbene i consumatori adottino un comportamento d'acquisto sempre più razionale, sono ancora disposti a pagare un sovrapprezzo per ottenere una "gratificazione immediata". Nel 2024, il modello dei magazzini ha registrato risultati eccezionali, con una crescita del fatturato annuo superiore al 26%.

Anche i rivenditori di vari formati stanno ampliando il mercato della vendita al dettaglio di prodotti pronti attraverso l'integrazione e l'ammodernamento.

Sam's Club e Hema hanno accelerato lo sviluppo delle reti di servizi aumentando il numero dei centri di distribuzione. Il Gruppo Walmart ha integrato il servizio di consegna di Meituan. Secondo i dati di Kantar Worldpanel, Pupu Mall (朴朴超市), un esempio rappresentativo del modello "warehouse", ha registrato una crescita delle vendite superiore al 7% rispetto allo stesso periodo dell'anno precedente. Xiaoxiang Chaoshi si è rapidamente espansa in 15 città nel 2024, registrando una forte crescita grazie alla capacità di soddisfare le esigenze immediate e diversificate degli utenti attraverso consegne immediate, attività promozionali e lo sviluppo di marchi propri. Taobao ha rinnovato la homepage con l'aggiunta di un punto di accesso dedicato alla "consegna in un'ora". L'integrazione del Gruppo Dada nell'ecosistema JD.com e l'aggiornamento a "JD Speed Delivery" con il tempo di consegna più veloce in 9 minuti. JD Fresh, integrando i formati di magazzino e negozio, ha ottenuto una significativa crescita delle vendite online supportata dalla sua solida logistica e dal servizio post-vendita. Anche il servizio espresso di Easy Joy (易捷速购) è entrato nel mercato della vendita al dettaglio istantanea sfruttando la propria rete di negozi.

Per soddisfare la richiesta di immediatezza da parte dei consumatori, i rivenditori devono rinnovare in modo completo le proprie catene di approvvigionamento, la logistica, la tecnologia e l'esperienza dei consumatori. Ciò è possibile ottimizzando l'integrazione omnicanale, rafforzando l'innovazione tecnologica e definendo strategie di categoria diversificate basate sulle esigenze dei consumatori in materia di beni di prima necessità, articoli personalizzati e prodotti di piacere. Con il progresso tecnologico e la continua evoluzione della domanda dei consumatori, il "retail istantaneo" continuerà ad affermarsi sempre più, diventando un importante motore di crescita per il settore della vendita al dettaglio.

Sconti e servizi personalizzati soddisfano le esigenze dei consumatori in termini di qualità e convenienza

Il settore della grande distribuzione a prezzi scontati continua a prosperare e sta attraversando una fase di trasformazione. Secondo i dati di Kantar Worldpanel, nel 2024 la penetrazione dei negozi di snack a prezzi scontati ha superato il 30%, con una crescita significativa delle vendite nei mercati a livello locale. Per espandere il proprio mercato, i rivenditori stanno investendo sempre più nei formati discount.

Il formato hard discount è diventato un terreno di scontro fondamentale per i rivenditori. Aldi, uno dei principali esponenti di questo segmento, ha rafforzato la propria presenza sul mercato di Shanghai, registrando un aumento della quota di mercato di 9 punti percentuali nel 2024: oltre un quarto delle famiglie di Shanghai acquista prodotti di largo consumo presso Aldi. Nel frattempo, Aldi sta per espandersi oltre i confini di Shanghai nella regione del delta del fiume Yangtze.

Anche i rivenditori locali come Hema e il Gruppo Yonghui stanno adottando attivamente il formato hard discount, mentre i negozi discount Haohuixing di Jiajiayue stanno registrando una crescita significativa. Il gruppo MMHM ha ampliato il proprio formato di supermercato all'ingrosso con tutte le categorie di prodotti per migliorare l'esperienza di acquisto; il gruppo Wanchen ha aperto il suo primo supermercato discount "Lai You Pin", entrando nel settore dell'hard discount; e Hot Maxx ha recentemente lanciato a Nanchino il suo primo negozio discount in stile magazzino di 10.000 metri quadrati.

Nel 2025, per continuare a cavalcare l'onda dei prezzi scontati, sarà fondamentale attuare diverse strategie competitive al fine di mantenere e ampliare la quota di mercato. Prendendo ad esempio Hot Maxx, sia che si tratti di ampliare i modelli di business o di ampliare la gamma di prodotti, l'attenzione rimane concentrata sull'offerta di esperienze di acquisto uniche e di prodotti dall'ottimo rapporto qualità-prezzo, con l'obiettivo di sorprendere i consumatori. Nel 2024, la penetrazione di Hot Maxx nelle città di fascia alta è aumentata di 2,3 punti percentuali.

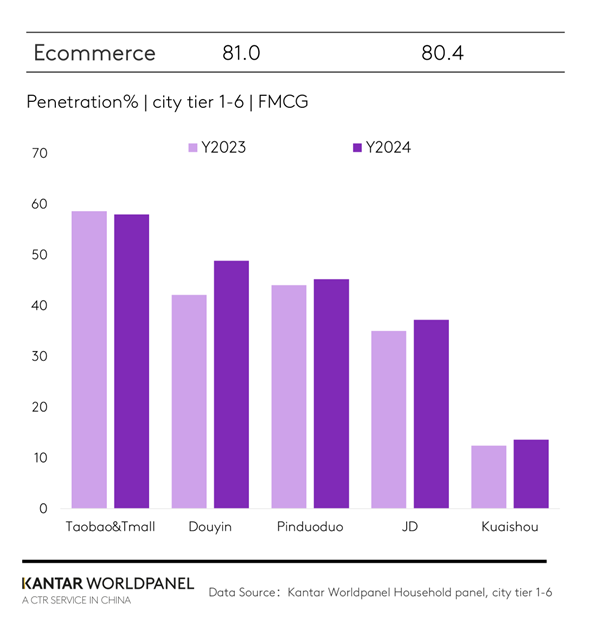

D'altra parte, la quota di mercato dei canali di e-commerce nel 2024 è rimasta simile a quella dell'anno precedente. Diverse piattaforme di e-commerce hanno trainato la crescita delle vendite grazie a solide strategie promozionali. Tuttavia, ciò, unito all'inasprirsi della concorrenza sui prezzi, ha determinato un calo dei prezzi medi di vendita.

Tra le diverse piattaforme di e-commerce, il Gruppo Taotian ha mantenuto la propria posizione di leadership, ma la sua quota di mercato è diminuita di 3 punti percentuali rispetto all'anno scorso. Sfruttando i propri punti di forza nei brevi video e nel live streaming, Douyin ha superato Pinduoduo diventando la seconda piattaforma di e-commerce per dimensioni. Nel 2024, il 49% delle famiglie urbane in Cina ha acquistato beni di largo consumo (FMCG) attraverso la piattaforma Douyin. Inoltre, sviluppando vigorosamente i servizi locali, Douyin ha creato nuovi scenari di consumo e ha aumentato la fidelizzazione degli utenti attraverso le interazioni con i consumatori locali. Sulla base dei dati di consumo dei servizi locali, i marchi possono acquisire una comprensione più approfondita delle preferenze dei consumatori locali, adeguare le loro strategie di marketing di prodotti e servizi in modo più efficace e rafforzare le intenzioni di acquisto dei consumatori.

Xiaohongshu, una piattaforma di condivisione di contenuti che abbraccia diversi settori, grazie al suo meccanismo di promozione dei contenuti mirato e alle sue spiccate caratteristiche comunitarie, ha registrato una crescita significativa nelle città di alto livello, dando vita a una concorrenza di tipo diverso rispetto alle altre piattaforme di e-commerce generaliste.

Di fronte alla sensibilità dei consumatori al prezzo, una semplice strategia basata sui prezzi bassi non è sufficiente a soddisfare la loro richiesta di un buon rapporto qualità-prezzo. Tuttavia, nel mercato dell’e-commerce esistono ancora opportunità di sviluppo strutturale. La futura concorrenza nell'e-commerce non sarà più un gioco a somma zero, ma un modello multiformato complementare. È essenziale mantenere i punti di forza fondamentali, integrando ulteriormente approcci basati sugli scaffali e guidati dai contenuti, rivalutando i vantaggi di categoria, l'esperienza e la differenziazione del servizio per stabilire vantaggi competitivi al di là del prezzo ed esplorare nuove opportunità di crescita. L'espansione dei servizi locali diventerà inoltre una strategia fondamentale per le piattaforme di e-commerce per superare le guerre dei prezzi e raggiungere i propri obiettivi di business.

L'importanza dei programmi fedeltà sta assumendo un ruolo sempre più rilevante, soprattutto per i gruppi di consumatori alla ricerca di prodotti di alta qualità a prezzi contenuti e di servizi di alto livello.

Nel 2024 i negozi con sistema di adesione hanno registrato una forte crescita, con un aumento del fatturato annuo di oltre il 20% rispetto all'anno precedente. Marchi internazionali come Sam's Club, con le loro catene di approvvigionamento consolidate, i marchi propri convenienti e la forte fedeltà dei soci, si sono rapidamente espansi nel mercato cinese, conquistando una posizione di leadership. Secondo i dati di Kantar Worldpanel, la penetrazione di Sam's Club ha superato il 7% nel 2024, con un aumento di 2 punti percentuali rispetto all'anno precedente. Quest'anno, l'azienda continuerà a concentrarsi sulla penetrazione dei mercati di livello inferiore. Anche i marchi locali stanno espandendo attivamente il proprio territorio. Ad esempio, Mclub, del gruppo Sun Art Retail, contava 9 negozi a livello nazionale nel 2024 e prevede di rafforzare la propria presenza nel mercato dello Jiangsu nel 2025. I dati di Kantar Worldpanel indicano che la crescita delle vendite di Mclub è stata particolarmente significativa nel 2024, diventando il segmento in maggiore crescita all'interno del portafoglio del gruppo Sun Art Retail.

Nel mercato al dettaglio cinese odierno, il modello tradizionale basato sull'utilizzo di un unico canale per garantire una crescita continua non è più sostenibile. Per sbloccare un valore aggiunto in un mercato saturo, i rivenditori dovranno fare sempre più affidamento sulla collaborazione omnicanale, su una maggiore competitività dei prodotti e su un coinvolgimento più mirato dei consumatori. L'esigenza fondamentale rimane quella di soddisfare le diverse esigenze dei consumatori. Pertanto, per i rivenditori è sempre più importante comprendere il ruolo che i diversi formati rivestono nella percezione dei consumatori quando ampliano la propria presenza multiformato.

Per i proprietari dei marchi è fondamentale collaborare attivamente con i rivenditori e adeguarsi all'evoluzione dei supermercati di quartiere, della grande distribuzione a basso costo e dell'integrazione omnicanale. Comprendendo le esigenze emotive e funzionali dei consumatori nei confronti dei propri marchi e differenziando i portafogli di prodotti e le strategie di marketing, possono rafforzare la propria presenza su più fronti e continuare a catturare l'attenzione dei consumatori.

Se desideri saperne di più, contatta i nostri esperti oppure accedi al nostro strumento di visualizzazione dei dati per esaminare i dati attuali e storici relativi al mercato alimentare nella tua regione.

.svg)