(clicca qui per scaricare il rapporto completo)

Secondo il 27° China Shopper Report [2024 Vol. 1], pubblicato oggi da Kantar Worldpanel e Bain & Company, il settore cinese dei beni di largo consumo (FMCG) ha registrato una moderata ripresa nel 2023 e nel primo trimestre del 2024.

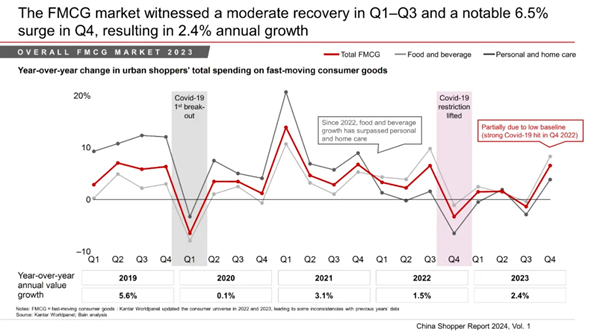

Nel 2023 il mercato cinese dei beni di largo consumo (FMCG) è cresciuto del 2,4%, rimanendo indietro rispetto alla crescita del PIL (5,2%) e a quella del mercato al dettaglio complessivo (7,2%, esclusa la ristorazione), in parte a causa della ripresa dei consumi fuori casa dopo la pandemia. I volumi hanno continuato a rappresentare il principale motore della crescita, con un aumento del 2,4%, mentre i prezzi medi di vendita (ASP) sono rimasti relativamente stabili nel corso dell'anno.

Nel primo trimestre di quest'anno, il settore cinese dei beni di largo consumo ha registrato una crescita in valore pari a circa il 2,0%, superiore di mezzo punto percentuale rispetto al primo trimestre del 2023, sostenuta da un aumento dei volumi del 3,5%. Sebbene l'incremento dei volumi dimostri una forte e costante propensione al consumo, il mercato ha registrato una deflazione dell'1,5% nel prezzo medio di vendita, in calo rispetto all'andamento stabile dei prezzi osservato nel 2023.

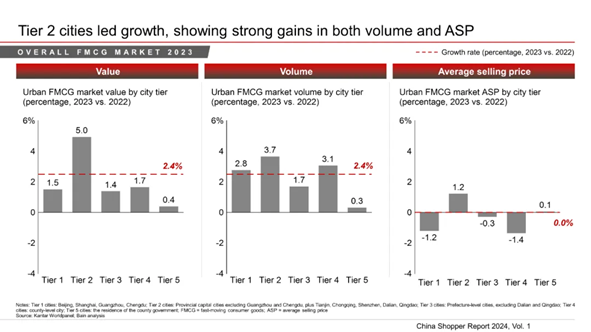

«Continuiamo a osservare segnali positivi di ripresa, come i dati incoraggianti sul PIL e la crescita delle vendite al dettaglio. Anche la mobilità sociale ha raggiunto livelli record, quindi è solo questione di tempo prima che questi dati positivi si riflettano sulla crescita del settore dei beni di largo consumo”, ha affermato Bruno Lannes, partner di Bain & Company con sede a Shanghai. “Una tendenza interessante che osserviamo in questo momento è che le città di secondo livello stanno guidando la crescita del settore dei beni di largo consumo. Inoltre, sebbene i prezzi medi di vendita debbano affrontare sfide deflazionistiche, abbiamo comunque osservato una tendenza alla premiumizzazione in alcune categorie”.

Dal punto di vista geografico, la crescita del settore dei beni di largo consumo nel 2023 è stata trainata dalle città di secondo livello. Queste città hanno registrato un afflusso di popolazione pari o superiore a 8 milioni di persone negli ultimi quattro anni e sono diventate mercati strategici per la maggior parte dei marchi del settore dei beni di largo consumo.

Nel primo trimestre del 2024, il settore degli alimenti e delle bevande confezionati ha trainato la crescita; la crescita nel settore dei prodotti per la casa ha subito un rallentamento, mentre quella nel settore dei prodotti per la cura della persona ha continuato a registrare un calo

Nel primo trimestre del 2024, il settore degli alimenti e delle bevande confezionati ha registrato una crescita stabile in valore, pari rispettivamente al 2,7% e al 4,3%, rispetto allo stesso periodo dell'anno precedente. La maggior parte delle categorie del settore alimentare confezionato ha registrato un aumento dei volumi grazie alla ripresa della mobilità sociale e delle attività. La crescita del settore delle bevande è stata trainata sia dai volumi che dal prezzo medio di vendita, in particolare per quanto riguarda le bevande simili all'acqua, quali succhi, tè pronti da bere e acqua confezionata.

La maggior parte delle categorie di prodotti per la cura della casa ha registrato una forte domanda in termini di volumi, trainata dagli sforzi dei principali operatori nel promuovere diverse occasioni d'uso, dall'aumento delle attività sociali e dalla crescente attenzione all'igiene e alla salute nel periodo post-COVID. Tuttavia, in contrasto con la tendenza alla premiumizzazione dei prezzi osservata nel 2023, le categorie monitorate hanno registrato una deflazione dei prezzi nel primo trimestre del 2024, determinata dai tagli ai prezzi operati dai marchi e dalla promozione di prodotti in confezioni più grandi e in formato all'ingrosso.

Analogamente, il settore dei prodotti per la cura della persona ha registrato una forte crescita in termini di volumi, ma il prezzo medio di vendita è sceso del 7,5% poiché i consumatori hanno continuato a prestare attenzione ai costi e la maggior parte delle categorie di prodotti per la cura della persona ha dovuto affrontare la concorrenza dei marchi nazionali che offrono prodotti con un miglior rapporto qualità-prezzo.

I canali offline hanno ripreso slancio, mentre l'e-commerce ha registrato una crescita moderata

I canali offline hanno registrato complessivamente una crescita del 2,4%, leggermente superiore a quella dei settori dei beni di largo consumo (FMCG) e dell'e-commerce nel loro complesso, grazie alla ripresa dell'affluenza nei punti vendita fisici. All'interno dei canali offline, i negozi di alimentari e i supermercati/mini-market hanno continuato a guadagnare quote di mercato, registrando una crescita rispettivamente dell'11% e del 7% nel primo trimestre del 2024 rispetto allo stesso trimestre dell'anno precedente. Il segmento degli ipermercati ha continuato a contrarsi del 6%. Tuttavia, all'interno degli ipermercati, i club warehouse hanno registrato una crescita notevole del 22%, rappresentando il 9% della quota totale del canale degli ipermercati. I negozi specializzati hanno registrato un calo del 4% rispetto a una crescita del 4% nel 2023, mentre la crescita dei minimarket è rimasta stabile.

La crescita dell'e-commerce si è attestata su un valore a una cifra bassa, intorno al 2,0%. In particolare, Douyin ha superato JD diventando la seconda piattaforma di e-commerce in Cina, registrando una crescita sostanziale del 46% e raggiungendo una quota di mercato del 18% nel primo trimestre del 2024, sei punti percentuali in più rispetto al primo trimestre del 2023. Pinduoduo ha registrato un aumento del traffico grazie alla sua proposta di ottimo rapporto qualità-prezzo, con una crescita del 6% e una quota di mercato del 15%, un punto percentuale in più nel primo trimestre del 2024 rispetto allo stesso periodo dell'anno precedente. JD ha registrato una crescita del 5% grazie alla sua strategia di prezzi bassi, invertendo il calo dell'1% registrato lo scorso anno. Pur rimanendo in testa alla classifica, Taobao/Tmall ha continuato a registrare un calo, con una quota di mercato pari al 32%, tre punti percentuali in meno rispetto al primo trimestre del 2023.

Insurgents: i punti di forza competitivi che hanno permesso di superare i cicli

Il mercato cinese dei beni di largo consumo ha assistito all'affermarsi di numerosi marchi emergenti, sostenuti da capitali di rischio e che sfruttano il traffico online. Tuttavia, negli ultimi anni, con il raggiungimento del picco di traffico e l'aumento dei costi, molti di questi marchi stanno iniziando a registrare perdite.

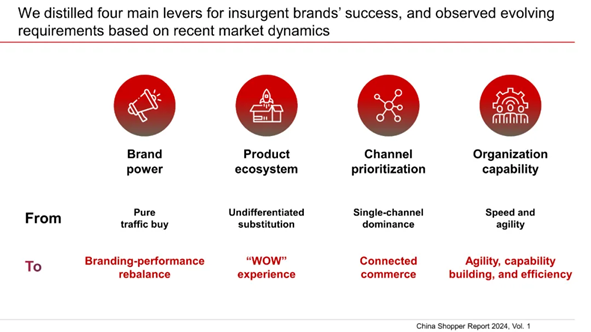

Dal 2018, ogni tre anni, Bain ha selezionato marchi emergenti rappresentativi dotati di "potenziale dirompente" e ha continuato a monitorarne le prestazioni nel tempo. Le traiettorie di sviluppo di questi marchi emergenti hanno messo in luce quattro fattori di successo nei settori della forza del marchio, dell'ecosistema di prodotto, della definizione delle priorità dei canali e delle capacità organizzative.

“Abbiamo selezionato rispettivamente 46 e 69 marchi per comporre la Classe del 2018 e la Classe del 2021. Quest’anno abbiamo esaminato la loro performance nel periodo 2021-2023, classificandoli in tre gruppi: marchi “Stand-out” (40%), “Hold-out” (20%) e “Fade-out” (40%). Siamo lieti di constatare che una parte significativa dei marchi emergenti sta ottenendo buoni risultati, con alcuni che sono addirittura diventati leader nelle loro categorie. Quest’anno abbiamo condotto la stessa analisi per selezionare 61 marchi emergenti che compongono la Classe del 2024”, ha dichiarato Jason Yu, Amministratore Delegato di Kantar Worldpanel nella Grande Cina.

Tuttavia, i requisiti in ciascuna delle quattro aree evolvono nel tempo, man mano che i mercati diventano più competitivi e emergono nuove tecnologie. Ad esempio, per quanto riguarda la definizione delle priorità dei canali, cresce l’esigenza per i marchi emergenti di conquistare i canali in ascesa e sviluppare capacità di “commercio connesso” per seguire i consumatori attraverso i loro molteplici punti di contatto. Ad esempio, Yongpu (??) è passato dall'essere un "marchio di influencer online" a stabilire una presenza omnicanale espandendo le proprie reti di distribuzione offline. Passional Lover (??) ha ottenuto una crescita accelerata su Douyin grazie a un portafoglio di prodotti su misura, alla creazione di contenuti e all'eccellenza operativa.

«In un contesto di forte concorrenza, sia i marchi che i rivenditori dovrebbero orientarsi alle reali esigenze dei consumatori, monitorare l’evoluzione della domanda e cogliere le opportunità di crescita in nuovi segmenti, aree geografiche, occasioni di consumo, canali e punti di contatto. Devono inoltre gestire i costi in un contesto deflazionistico persistente. Inoltre, i marchi devono costruire un percorso integrato verso il mercato e rinnovare le opportunità fuori casa, reinvestendo strategicamente nei contesti sociali e nei canali legati alla ristorazione con proposte di valore uniche”, ha affermato Derek Deng, partner di Bain & Company con sede a Shanghai.

*Per ulteriori informazioni, vi preghiamo di contattarci.

.svg)