Il volume complessivo dei prodotti alimentari è diminuito leggermente dello 0,4% nelle ultime quattro settimane, registrando il primo calo su base annua di quest'anno.

Secondo i nostri ultimi dati, nelle quattro settimane fino al 15 giugno l'affluenza nei negozi di alimentari ha raggiunto il massimo degli ultimi cinque anni, con un aumento delle vendite di generi alimentari da asporto del 4,1% rispetto allo scorso anno. L'aumento della frequenza degli acquisti si è verificato nonostante un ulteriore aumento dell'inflazione dei prezzi dei generi alimentari, che questo mese ha raggiunto il 4,7%, il livello più alto dal febbraio 2024. Si tratta di un aumento rispetto al 4,1% di maggio.

L'aumento dei prezzi non ha impedito agli acquirenti di recarsi 490 milioni di volte al supermercato nell'ultimo mese, con una media di quasi 17 volte per famiglia britannica. Si tratta del dato più alto registrato dal marzo 2020. Con l'arrivo della bella stagione, le vendite di frutta fresca sono state tra le più floride. Negli ultimi quattro settimane i consumatori hanno acquistato 2.400 confezioni di fragole al minuto. Le persone stanno acquistando anche frutta più esotica, con vendite di mango e mirtilli in aumento rispettivamente del 27% e del 10%.

Tuttavia, l'aumento della frequenza è stato compensato da un calo della spesa media per visita, che è scesa di tre pence a 23,89 sterline. Le preoccupazioni dei consumatori per i prezzi continuano e questo si riflette nelle cifre. Le vendite dei prodotti a marchio proprio sono cresciute del 4,2% questo mese, superando quelle dei prodotti di marca, poiché gli acquirenti hanno cercato di bilanciare il proprio budget. Anche le offerte speciali rimangono uno strumento importante per i rivenditori per offrire valore aggiunto e la percentuale di spesa per le promozioni è salita al 28,8% in questo periodo.

L'uso di farmaci dimagranti raddoppia

Il volume complessivo degli acquisti alimentari è diminuito leggermente dello 0,4% nelle ultime quattro settimane, registrando il primo calo su base annua di quest'anno. Una piccola parte di questo calo potrebbe anche essere dovuta al cambiamento delle priorità in materia di salute, come il crescente utilizzo di farmaci dimagranti GLP-1. I supermercati e i marchi alimentari stanno entrando in un nuovo territorio con la crescente popolarità dei farmaci dimagranti: quattro famiglie su 100 in Gran Bretagna includono ora almeno un utilizzatore di GLP-1.* Si tratta di quasi il doppio rispetto all'anno scorso, quindi, sebbene sia ancora una percentuale piuttosto bassa, è sicuramente una tendenza che il settore dovrebbe tenere d'occhio, poiché questi farmaci hanno il potenziale di influenzare le scelte alla cassa. Quattro utenti su cinque tra quelli che abbiamo intervistato dichiarano di voler mangiare meno cioccolato e patatine, e quasi tre quarti intendono ridurre il consumo di biscotti.

Ocado, Lidl e M&S registrano tutte una crescita a doppia cifra

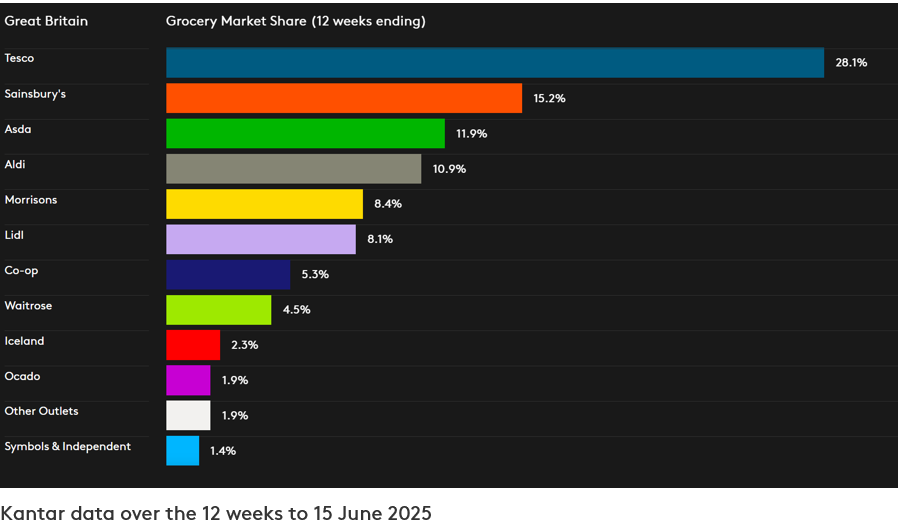

Continuando a guidare il gruppo, Ocado è stato il negozio di alimentari in più rapida crescita con un aumento delle vendite del 12,2% nelle 12 settimane fino al 15 giugno 2025. La sua crescita continua ad essere trainata da visite più frequenti al negozio online e da una forte performance nei suoi tradizionali mercati di riferimento di Londra e dell'Inghilterra meridionale. La quota di mercato di Ocado è ora pari all'1,9%.

Tra i negozi di alimentari tradizionali, Lidl è stato quello con la crescita più rapida, pari all'11,2%, registrando il terzo mese consecutivo di crescita a doppia cifra. La quota di mercato di Lidl ha raggiunto l'8,1%, con un aumento di 0,4 punti percentuali rispetto allo stesso periodo dell'anno scorso. Il collega discount Aldi ha aumentato la sua quota al 10,9%, con un aumento delle vendite del 6,5%.

La spesa registrata dai registratori di cassa di Tesco ha registrato un'accelerazione del 7,0%. Il negozio di alimentari ha registrato il maggiore aumento di quota nel periodo, pari a 0,5 punti percentuali, raggiungendo il 28,1%. Anche la quota di Sainsbury's è leggermente aumentata nelle ultime 12 settimane, raggiungendo il 15,2%, con un aumento delle vendite del 5,7%. Morrisons detiene ora l'8,4% del mercato, con una crescita della spesa del 2,2%.

La quota di mercato di Asda si attesta all'11,9%, con vendite inferiori dell'1,7% rispetto a un anno fa, ma questo dato rappresenta comunque un trend in miglioramento, poiché il rivenditore con sede a Leeds punta a tornare a crescere nei mesi estivi. Waitrose ha aumentato le vendite del 5,5%, il dato più alto dal marzo 2021, il che significa che ora detiene una quota del 4,5%.

Il rivenditore di generi di prima necessità Co-op detiene una quota del 5,3%, mentre lo specialista di alimenti surgelati Iceland mantiene il 2,3% con un aumento delle vendite dell'1,9%. La spesa per generi alimentari presso M&S** è aumentata del 12,0% nello stesso periodo.

* Kantar PanelVoice, sondaggio GLP-1 UK, condotto nel febbraio 2025 su un campione di 11.824 famiglie.

**Nota bene: con una percentuale più elevata di abbigliamento e merci generiche nel proprio mix di vendita, M&S non rientra nella definizione di "negozio di alimentari" secondo la metodologia Till Roll su cui si basa il comunicato Kantar Grocery Market Share. Per questo motivo, non viene fornito un dato comparabile sulla quota di mercato di M&S. Il dato di crescita di M&S citato in questo aggiornamento si riferisce esclusivamente alle vendite di beni di largo consumo, mentre i dati relativi ai negozi di alimentari nella tabella Grocery Market Share coprono la spesa totale registrata dai registratori di cassa dei supermercati.

Ne volete altri come questo?

Leggi: Salute, caldo e prezzi più alti influenzano la spesa alimentare

Leggi: Le vendite pasquali aumentano grazie alla ricerca di occasioni da parte degli acquirenti

.svg)