L'età e il livello di reddito dei consumatori hanno un'influenza determinante sulle abitudini di spesa e sulle tendenze di consumo.

Il mercato dei beni di largo consumo (FMCG) dell'Arabia Saudita sta prendendo forma grazie alla resilienza economica, nonostante le enormi sfide globali, unita a significativi cambiamenti nel comportamento dei consumatori. A livello nazionale, l'attenzione economica si sta strategicamente spostando dalla dipendenza dalla produzione petrolifera verso settori non petroliferi più diversificati, tra cui quello dei beni di largo consumo, contribuendo a stimolare la crescita.

Nel frattempo, i consumatori sauditi stanno ridefinendo le priorità dei propri budget destinati agli acquisti e modificando le proprie abitudini di consumo. Le categorie alimentari e lattiero-casearie dominano la spesa nel settore dei beni di largo consumo (FMCG), contribuendo rispettivamente per il 41,4% e il 28,7% al valore totale del settore. Queste categorie beneficiano inoltre di un'elevata frequenza di acquisto – gli acquirenti comprano prodotti alimentari e lattiero-caseari in media 15,1 volte al mese – nonché di un significativo coinvolgimento online, con il 31,7% dei consumatori sauditi che ha acquistato prodotti di queste categorie online negli ultimi 12 mesi.

I consumatori preferiscono la grande distribuzione per l'acquisto di prodotti alimentari e latticini, e questo canale detiene una quota di volume significativa pari al 71%. I marchi e i rivenditori dovrebbero sfruttare questa preferenza migliorando l'esperienza in negozio e le promozioni.

Il commercio moderno e quello online stanno rivoluzionando le abitudini di acquisto dei sauditi

Attualmente, il 53,1% della spesa nel settore dei beni di largo consumo avviene attraverso la grande distribuzione e le piattaforme online, con i consumatori che hanno utilizzato in media 4,7 di questi canali negli ultimi 12 mesi. In termini di penetrazione, la grande distribuzione raggiunge ormai quasi il 100% della popolazione.

I principali colossi della grande distribuzione, tra cui Panda, Othaim e Carrefour, stanno perfezionando l'arte di coinvolgere i consumatori attraverso una distribuzione strategica dei punti vendita e tattiche di marketing mirate. Panda e Othaim sono leader in termini di penetrazione di mercato, con quote rispettivamente del 72% e del 65%, mentre Carrefour eccelle per quanto riguarda la spesa media per visita e il volume medio del carrello, grazie soprattutto agli acquisti di latticini e prodotti per la cura della casa.

I discount, che oggi vantano una quota di mercato del 73,8% e rappresentano il 5,6% della spesa totale nel settore dei beni di largo consumo, stanno puntando in modo particolare sui prodotti per la cura della casa con strategie mirate. I rivenditori di questo canale dovrebbero concentrare la propria attenzione sugli espatriati asiatici e soddisfare la loro ricerca di offerte convenienti.

I marchi e i rivenditori devono adattare le proprie strategie di marketing e di gestione dei punti vendita in modo da allinearle alle attività dei consumatori sui diversi canali, rafforzando la propria presenza nei negozi più apprezzati per stimolare le vendite e puntando sui punti vendita più frequentati per ampliare la propria copertura di mercato.

Un panorama socioeconomico variegato

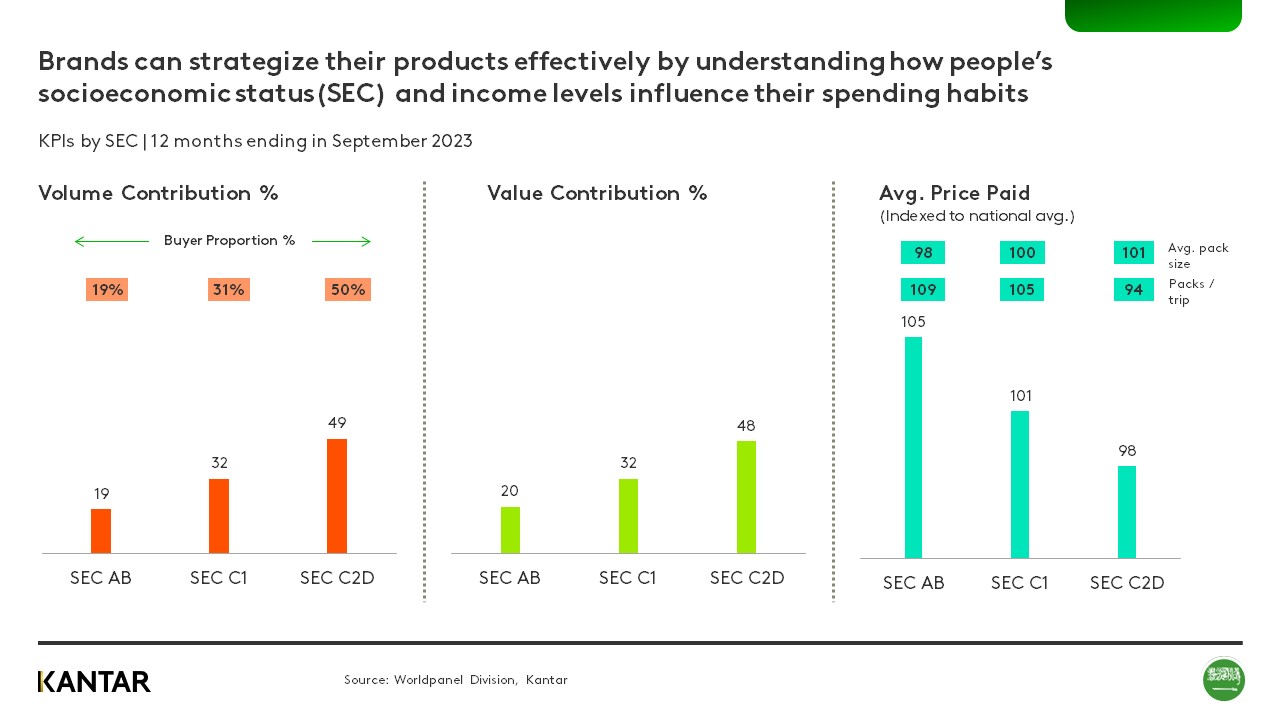

I marchi devono comprendere in che modo la fascia d'età e il livello di reddito delle persone influenzano le loro abitudini di spesa nel settore dei beni di largo consumo e definire strategie di prodotto in linea con queste tendenze. Ad esempio, mentre i sauditi appartenenti ai livelli socioeconomici più elevati hanno leggermente ridotto i propri consumi, la classe media rappresenta un potenziale punto di forza per la crescita dei volumi.

Si nota inoltre un contrasto tra le abitudini di spesa dei consumatori sotto i 30 anni e quelle della fascia demografica over 40, il che sottolinea la necessità di strategie di marketing su misura. Gli acquirenti più giovani sono disposti a pagare di più per prodotti FMCG di qualità, mentre il gruppo degli over 40 spende più della media a causa delle famiglie più numerose, contribuendo al 43% del valore totale dei beni di largo consumo pur rappresentando il 40% della popolazione. Il volume in costante aumento tra gli under 30 indica un crescente interesse per i prodotti, mentre gli over 40 mostrano moderazione. Ciò evidenzia il potenziale delle strategie di marketing incentrate sui giovani.

I marchi e i rivenditori dovrebbero analizzare le variazioni demografiche per perfezionare le loro strategie di coinvolgimento, le iniziative di marketing e l'efficacia delle promozioni, assicurandosi che la presenza del marchio sia ottimizzata per ogni segmento di consumatori. Ciò potrebbe comportare, ad esempio, coinvolgere i consumatori più giovani con linee di alta qualità e rivolgersi al pubblico over 40 con prodotti adatti alle esigenze delle famiglie numerose.

Con l'espansione del settore non petrolifero, in Arabia Saudita si prospettano ulteriori opportunità di crescita e innovazione in diversi segmenti del settore dei beni di largo consumo. Strategie quali il miglioramento dell'esperienza in negozio, la promozione dei prodotti per la cura della casa nei discount e l'ottimizzazione delle iniziative di marketing sulla base di analisi demografiche aiuteranno i marchi e i rivenditori a mantenere un vantaggio competitivo in questo mercato in rapida evoluzione.

.svg)