L'economia colombiana ha mostrato segni di una graduale ripresa, con una previsione di crescita del PIL annua dell'1,8% per il 2024, trainata dal miglioramento dei consumi delle famiglie. Tuttavia, sfide quali l'elevato tasso di lavoro informale (55,9% nel periodo marzo-maggio 2024) e l'aumento del portafoglio crediti scaduti degli istituti di credito, che ha raggiunto i 35,4 miliardi di pesos, riflettono un quadro complesso per i consumatori e i marchi.

Nel corso del 2024 si è registrato un aumento significativo del valore medio degli acquisti, con un incremento del 16%, e una spesa media del 13,8%. Inoltre, la spesa media per acquisto è cresciuta del 20% in pesos colombiani, raggiungendo un livello record di 155 punti rispetto al 2021.

Questa crescita si riflette in un aumento del numero di unità e del volume per transazione in quasi tutti i panieri, con le categorie Bevande, Alimenti e Prodotti per la pulizia della casa che risultano le più dinamiche.

Essere più presenti è fondamentale per i marchi

Presentiamo un'analisi di uno dei fattori che favoriscono la crescita dei marchi in Colombia, sulla base dei dati di Consumer Insights relativi al secondo trimestre dell'anno.

Un fattore chiave per la crescita è rafforzare la propria presenza, il che implica comprendere le dinamiche dei canali gestiti da ciascun paniere e da ciascuna categoria.

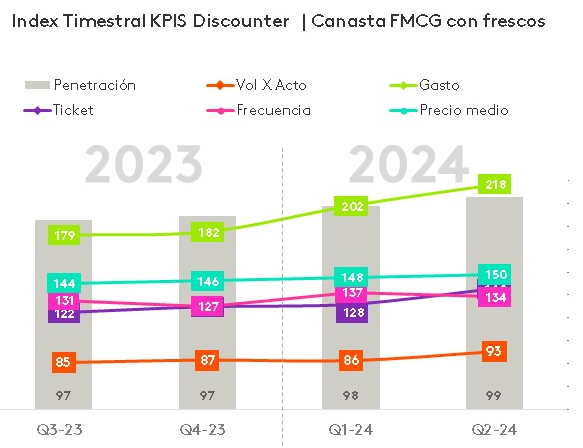

Il fenomeno dei discount, che ha raggiunto il picco di penetrazione del 99%, continua a registrare un'elevata frequenza di acquisto e una spesa maggiore, con uno scontrino medio in crescita e un volume per acquisto che rimane stabile.

E su quali canali di distribuzione acquistano i colombiani

Questo ha modificato anche la dinamica dei marchi propri, che ora contribuiscono per l'8% alla crescita del volume del paniere, mentre i marchi commerciali aggiungono un ulteriore 2%.

Tuttavia, il 75% della spesa continua a essere effettuata attraverso altri canali, come quello tradizionale, che offre anch'esso opportunità di crescita, in particolare in categorie quali il tonno, la farina d'avena e il burro nei negozi di quartiere e nei minimarket.

Sebbene l'approccio omnicanale continui a essere presente, il consumatore sembra aver trovato una sua routine nella fruizione dei diversi canali, compreso quello della grande distribuzione, dove i consumatori dei livelli socioeconomici (NSE) 2 e 3 sono alla ricerca di un miglior rapporto qualità-prezzo.

Inoltre, l'e-commerce, pur raggiungendo il 20,9% degli acquirenti, rappresenta solo l'1% della spesa delle famiglie, il che indica un'opportunità nel rifornimento automatico di prodotti come carta igienica, shampoo e profumi.

Essere più presenti significa individuare le lacune in ogni categoria ed essere presenti proprio dove il consumatore è già pronto ad acquistare, sviluppando marchi o prodotti di ingresso nei canali moderni e garantendo la presenza in ogni fascia di reddito in base alle esigenze attuali.

Se vuoi saperne di più sugli altri fattori che contribuiranno allo sviluppo del tuo marchio o sulle recenti scoperte del Consumer Insights, chiedi a uno dei nostri esperti.

.svg)