Kantar, leader mondiale nel settore degli insight e della consulenza di marketing, svela i marchi più scelti al mondo e offre una panoramica completa sull'evoluzione del comportamento degli acquirenti nel 2023. Mentre il tasso di inflazione globale dei beni di largo consumo si è dimezzato, passando dall'8,4% nel 2022 al 4% nel 2023, i consumatori hanno iniziato a privilegiare gli acquisti di piacere e i prodotti di fascia alta, parallelamente alle strategie di adattamento prevalenti nel 2022.

Brand Footprint, il rapporto di Kantar che analizza il comportamento dei consumatori in 62 mercati che rappresentano il 76% della popolazione mondiale e l'86% del PIL globale, rivela che, per la prima volta, la spesa media per generi alimentari per famiglia ha superato i 1.000 dollari, con un aumento di quasi il 60% rispetto al livello di spesa registrato dieci anni prima, nel 2013.

Principali risultati delladodicesima edizione di questo studio:

- Coca-Cola rimane il marchio più acquistato al mondo per ildodicesimo anno consecutivo. La penetrazione – ovvero la percentuale di famiglie che acquistano il marchio – è aumentata del 2,6%. Il marchio è stato scelto dagli scaffali quasi 8,3 miliardi di volte dai consumatori.

- Red Bull è il marchio di beni di largo consumo che registra la crescita più rapida (17,8%) in termini di numero di acquisti (1,43 miliardi), grazie all'acquisizione di nuovi consumatori in mercati quali Brasile, Cina continentale, Francia, Germania e Stati Uniti.

- Sunsilk è il marchio più performante al mondo in termini di acquisizione di nuovi consumatori, con oltre 26 milioni di nuove famiglie che hanno acquistato il marchio nel 2023.

- In media, la spesa per i prodotti di largo consumo di marca è aumentata dell'8,6%, raggiungendo i 1.052 dollari per acquirente; una crescita trainata dall'inflazione dei prodotti alimentari – in aumento del 4% in media nel corso dell'anno – e dalla tendenza a concedersi qualche sfizio a casa e ad acquistare prodotti di fascia alta per compensare le strategie di adattamento adottate di fronte all'aumento del costo della vita.

- L'integrazione di questi acquisti di piacere e di prodotti di marche di alta gamma si traduce in un aumento medio della spesa per articolo pari al 6,7 %.

- È negli Stati Uniti che i consumatori hanno speso di più in prodotti di largo consumo confezionati, con una media di 3.063 dollari per famiglia, mentre il Bangladesh registra la spesa media più bassa, con meno di 159 dollari per famiglia.

- La ripartizione della spesa tra marchi globali, marchi locali e prodotti alimentari a marchio del distributore continua a evolversi. La spesa per i prodotti a marchio del distributore è aumentata di 0,5 punti percentuali, raggiungendo il 22,7%. Nonostante un calo delle vendite in volume, i marchi globali sono riusciti a mantenere il 30% della spesa grazie all'aumento dei prezzi e all'acquisto di prodotti di fascia alta.

- Le visite a diversi negozi continuano a rappresentare una strategia di adattamento, con un aumento del 2,4% delle uscite dedicate agli acquisti. Il settore dell'hard discount alimentare registra un aumento della quota di spesa dei consumatori del 10,3%, raggiungendo il 16% a livello mondiale (e il 24,5% nell'Europa occidentale).

Lo studio Brand Footprint della divisione Worldpanel di Kantar analizza i 460 miliardi di scelte di marca effettuate dai consumatori lo scorso anno – pari a una media di 29 decisioni al mese – per mettere in luce le difficoltà che devono affrontare i marchi del settore dei beni di largo consumo.

Se si considerano tutti gli acquisti di beni di largo consumo effettuati nel 2023, i marchi globali hanno rappresentato il 30% del valore delle vendite, senza variazioni rispetto al 2022. I marchi locali e regionali rappresentano il 47% degli acquisti, mentre le vendite dei marchi dei distributori hanno registrato un aumento di 0,5 punti percentuali, raggiungendo il 22,7%.

Il settore dell'hard discount ha registrato una crescita in valore del 10,5% su base annua a livello mondiale, rappresentando il 16% della spesa totale per i prodotti alimentari, contro il 9,6% del 2021. A livello globale, il 61% delle famiglie è estremamente o molto preoccupato per l'aumento dei prezzi dei prodotti alimentari. Di conseguenza, mentre il 64% dei marchi globali registra una crescita in termini di valore, solo la metà dei marchi di beni di largo consumo registra una crescita in termini di scelta dei consumatori – ovvero il numero di volte in cui vengono scelti sugli scaffali.

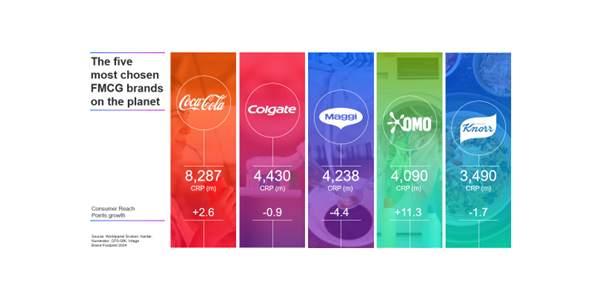

I marchi più scelti al mondo:

I 5 marchi leader e più scelti al mondo sono Coca-Cola, Colgate, Maggi, OMO e Knorr. Coca-Cola domina incontrastata e consolida il proprio status di marchio più scelto al mondo, con un risultato impressionante di 8,3 miliardi di CRP (Consumer Reach Points, indicatore basato sul tasso di penetrazione e sulla frequenza d'acquisto). Da parte sua, Colgate costituisce un punto di riferimento in termini di penetrazione globale, essendo l'unico marchio di beni di consumo acquistato da oltre la metà della popolazione, con un tasso di penetrazione del 55,9%.

Più in basso nella classifica, Red Bull emerge come il marchio più performante dell'anno. Con un aumento del 17,8% del CRP, ha guadagnato quattro posizioni in classifica raggiungendo il20° posto, a testimonianza del crescente interesse che suscita e dell'efficacia delle sue strategie di mercato, come lo sviluppo di nuovi prodotti. Il marchio, acquistato dal 9,6% delle famiglie nel mondo, è stato scelto 1,4 miliardi di volte sugli scaffali.

Una crescita stimolata dalla caffeina

L'analisi delle categorie di prodotti di largo consumo che attraggono nuovi acquirenti rivela una tendenza al rialzo nel numero di consumatori che acquistano bevande contenenti caffeina. In termini di penetrazione, il caffè solubile ha registrato una crescita dell'1,5% su base annua (acquistato da 30,2 milioni di consumatori), le bevande sportive ed energetiche sono in aumento dell'1,2% (pari a 24,3 milioni di acquirenti) e le bevande gassate analcoliche hanno guadagnato l'1,1% (pari a 31,7 milioni di nuovi acquirenti).

Guillaume Bacuvier, CEO della divisione Worldpanel di Kantar, ha dichiarato: «La classifica Brand Footprint 2024 rivela come i marchi più performanti siano riusciti ad attirare un maggior numero di consumatori, in un contesto in cui “meno è meglio” e i marchi dei distributori guadagnano quote di mercato. In parole povere, hanno trovato il modo di differenziarsi in modo significativo. Questo è ciò che accade quando i marchi riescono a creare forti legami funzionali ed emotivi, che li rendono mentalmente disponibili e fisicamente imprescindibili, integrandosi in modo trasparente in tutti i punti di contatto con i consumatori. I marchi presentati in questo rapporto meritano di essere lodati per le loro prestazioni, mentre la pressione sulla spesa delle famiglie persiste e continua a influenzare l’economia mondiale».

Visita il sito kantar.com per consultare la classifica completa dei marchi dello studio Brand Footprint 2024 e per leggere il rapporto.

Informazioni su Kantar: Kantar è leader mondiale nel settore dei dati e dell'analisi di marketing, nonché partner indispensabile per i marchi delle più grandi aziende di tutto il mondo. Combiniamo i dati più significativi su atteggiamenti e comportamenti con una profonda competenza e soluzioni analitiche avanzate per rivelare come le persone pensano e agiscono. Aiutiamo i nostri clienti a capire cosa è successo, perché e come definire le strategie di marketing che costruiranno il loro futuro.

Informazioni su Brand Footprint: il rapporto Brand Footprint è la classifica annuale dei marchi di beni di largo consumo più scelti al mondo, redatta dalla divisione Worldpanel di Kantar. Si avvale di un indicatore unico, il Consumer Reach Points (CRP), che consente di misurare e confrontare le prestazioni dei marchi in diversi mercati e regioni. Un CRP rappresenta un singolo caso di consumatore che sceglie un marchio, integrando dati sulla popolazione, sulla penetrazione e sulla scelta del consumatore, per offrire una visione globale delle prestazioni del marchio. Il 2024 segna ladodicesima edizione di questo rapporto.

.svg)