Kantar Worldpanel ha celebrato il suo evento annuale Desayunos con el consumidor 2025, che è servito a mettere sul tavolo una serie di riflessioni e raccomandazioni di fronte al nuovo ciclo iniziato, in cui l'attenzione deve concentrarsi sulla ricerca della crescita, soprattutto in termini di volume.

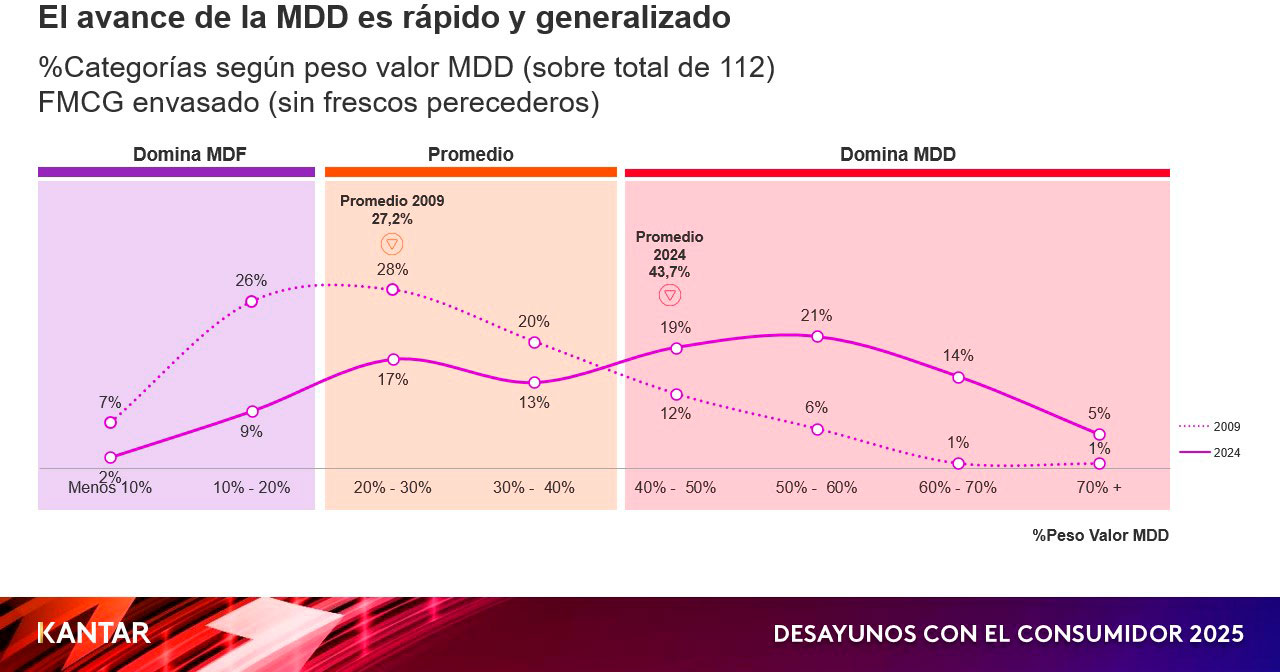

E questo implica competere con il marchio della distribuzione (MDD), che cresce in modo inarrestabile, poiché in 15 anni è passato da una quota del 27,2% al 43,7% con cui ha chiuso il 2024. Tra 10 anni il 70% delle categorie sarà dominato dal MDD.

La pressione per ottenere risultati a breve termine sta portando a trascurare la visione a lungo termine. Questo spiega il calo di leve fondamentali come l'innovazione, gli investimenti pubblicitari, la promozione e l'assortimento. Tutto ciò prepara il terreno per i marchi del distributore, che approfittano delle categorie in cui gli investimenti diminuiscono per guadagnare quote di mercato.

Durante l'evento è stata analizzata la performance dei marchi che stanno realmente crescendo, che rappresentano solo il 19%, per cercare di imparare da loro. La chiave è un mix di fattori tra cui spiccano l'aumento della distribuzione, una maggiore visibilità fuori casa e la capacità di "aprire" il marchio conquistando nuovi spazi di consumo, consumatori o regioni.

A modo di conclusione di questo blocco, attenzione a questi tre punti: occorre definire il prezzo in modo strategico e lavorare sulla percezione, tornare al marketing fondamentale e dare uno scopo credibile ai marchi.

Crescere raggiungendo tutti

Nell'ottica di contribuire a tracciare la strada per tornare a crescere, Kantar Worldpanel ha posto l'accento sulle trasformazioni sociali, dove i giovani e le famiglie hanno meno partecipazione e crescono gli anziani e gli immigrati, che nel prossimo decennio concentreranno la crescita della popolazione in Spagna.

Tuttavia, nonostante questo peso demografico crescente, esistono alcune barriere che impediscono ai marchi di rivolgersi agli anziani e che Kantar ha voluto non solo sfatare, ma anche valorizzare l'importanza delle strategie multigenerazionali e di raggiungere tutti i target.

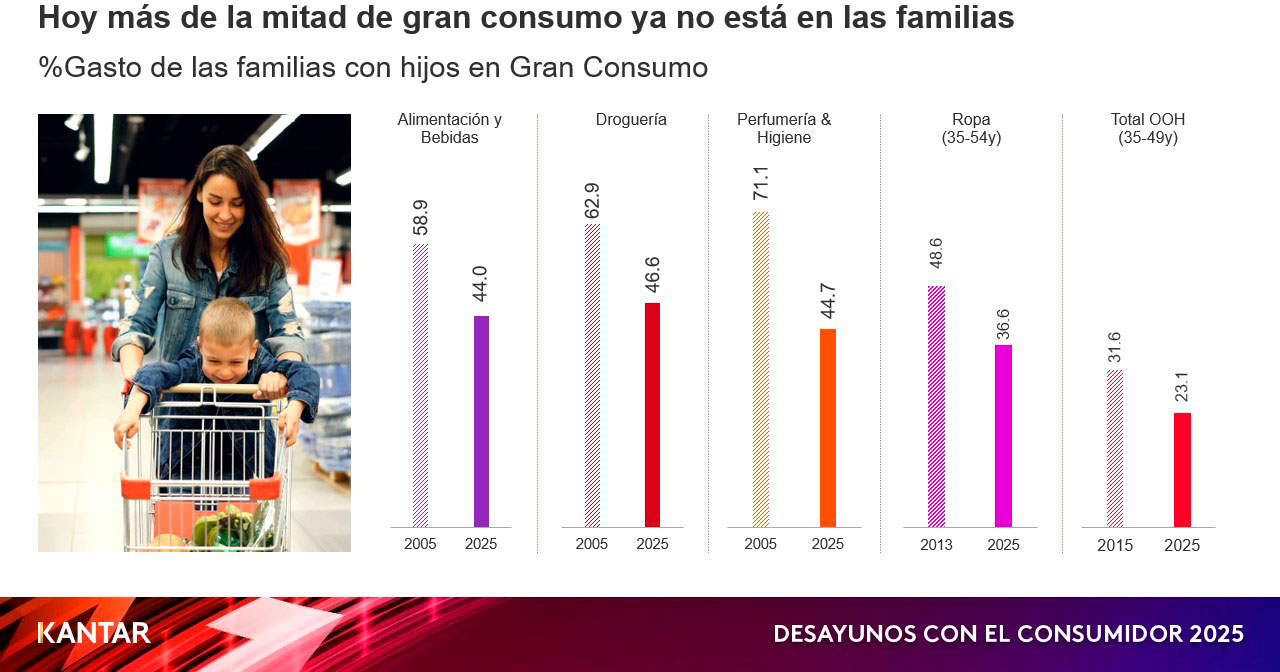

Da un lato, riguardo all'idea che sia nelle famiglie che si concentra il volume, la verità è che la differenza di peso in termini di quota di valore tra queste e gli anziani si è dimezzata in appena 15 anni. Le nuove generazioni sono più piccole delle precedenti e questo si traduce in un cambiamento nel volume dei consumi di massa: più della metà della domanda non proviene più dalle famiglie.

Un altro dei presunti ostacoli è considerare che gli anziani siano poco inclini all'innovazione. Sebbene 6 innovazioni su 10 siano rivolte ai giovani e alle famiglie, la verità è che il 37% del volume di queste innovazioni riguarda gli anziani.

D'altra parte, è diffusa anche l'idea che conquistare un consumatore giovane permetta di rendere più redditizio l'investimento perché lo si accompagna per tutta la vita, ma in realtà i consumatori non accompagnano sempre il marchio perché le loro circostanze cambiano con il passare degli anni.

In sintesi, conquistare quote di mercato è fondamentale, ci sono sempre acquirenti potenziali a cui rivolgersi e per diventare grandi è necessario coprire tutti i target.

La crescita attraverso l'assortimento

Un altro degli aspetti analizzati è stato l'assortimento in un contesto in cui il numero di referenze per famiglia è in calo e le catene con assortimento ridotto sono quelle che registrano la crescita maggiore.

In particolare, le famiglie che acquistano meno prodotti stanno acquisendo peso demografico, soprattutto gli anziani, come già sottolineato in precedenza. Per quanto riguarda le catene, quelle con un assortimento più ridotto detengono una quota del 38,3% degli acquisti, mentre quelle super regionali del 22,7%, contro l'8,3% degli ipermercati.

Tuttavia, il consumatore continua a richiedere una vasta gamma di prodotti e la domanda necessaria per soddisfare il 90% degli acquisti cresce addirittura del 3%, quindi è fondamentale individuare il tipo di famiglia per capire quale assortimento è prioritario. Anche la frequenza degli acquisti è fondamentale, poiché non tutte le famiglie riducono il numero di prodotti acquistati.

D'altra parte, l'analisi di Kantar mostra come lo sviluppo dell'assortimento sia vantaggioso per categorie, marchi e distributori. Per le prime, i dati confermano come esista una chiara correlazione tra il loro sviluppo in termini di volume e la dimensione dell'assortimento. Le categorie che aumentano il loro assortimento di oltre il 5% crescono del 22% in termini di penetrazione e del 28% in termini di volume, mentre la tendenza è esattamente opposta per quelle che riducono il loro assortimento.

Per i marchi, quelli che hanno aumentato la loro gamma di prodotti di oltre il 5% hanno registrato una crescita del 37% in termini di volume, mentre quelli che l'hanno ridotta nella stessa proporzione hanno subito un calo del 20%.

E per i distributori, le categorie in maggiore crescita sono quelle in cui aumenta il numero di referenze, poiché il consumatore può sfruttare al meglio ogni acquisto.

Pertanto, un assortimento più ampio che soddisfi le esigenze di tutti i consumatori porta a un mercato più grande per tutti. La riduzione dell'assortimento e quindi delle opzioni per il consumatore porta solo a mercati più piccoli.

.svg)