Per ulteriori approfondimenti sul mercato dei beni di largo consumo, non esitate a contattarci!

I dati più recenti pubblicati dal Worldpanel Consumer Index (affiliato a CTR in Cina) mostrano che nella prima metà del 2025 le vendite nel mercato cinese dei beni di largo consumo nelle aree urbanesono aumentate del 2,5% rispetto allo stesso periodo dell'anno precedente, continuando a registrareuna crescita stabile e positiva.Ad eccezione dei prodotti lattiero-caseari, le categorie delle bevande, degli alimenti, dei prodotti per la pulizia della casa e dei prodotti per la cura personale hanno registrato una crescita positiva. Le bevande rimangono il principale motore del mercato dei beni di largo consumo, con un aumento delle vendite del 5,6% rispetto allo stesso periodo dell'anno precedente. Tra queste, i succhi di frutta e le bevande funzionali hanno registrato una crescita notevole.

Dal punto di vista regionale,nella prima metà del2025 si è registrata una crescita significativanelle zone nord e est, con un aumento delle vendite rispettivamente del 4,7% e del 2,6% rispetto allo stesso periodo dell'anno precedente. A livello urbano, le città di livello inferiore, in particolarei mercati a livello di città e contea,continuano a essere un importante motore di crescita, con un aumento delle vendite rispettivamente del 5,1% e del 4,4% nella prima metà dell'anno.

I dati dell'Ufficio Nazionale di Statistica mostrano che nella prima metà di quest'anno l'attività del mercato dei consumi è aumentata, con un incremento del 5,0% del fatturato totale al dettaglio dei beni di consumo rispetto allo stesso periodo dell'anno precedente e un contributo della spesa per consumi finali superiore al 50%. L'espansione della domanda interna e il rilancio dei consumi rimangono fattori chiave per promuovere la crescita economica.

Negli ultimi anni, la percentuale dei consumi nel settore dei servizi in Cina è in costante aumento, ma rispetto ad alcuni paesi con lo stesso livello di sviluppo, c'è ancora spazio per crescere. I dati del Worldpanel Consumer Index indicano chenella prima metà del 2025 il flusso di clienti nel mercato dei consumi fuori casa aumenterà dell'8,7% rispetto allo stesso periodo dell'anno precedente(città di livello 1-5). La ricerca di valore emotivo, esigenze sociali ed esperienze di intrattenimento da parte dei consumatori sta accelerando l'implementazione di nuovi scenari e nuove tecnologie, mentre la continua iterazione di scenari e tecnologie stimola una propensione al consumo più personalizzata. Alla base di questa tendenza di crescita vi è il reciproco successo della domanda di consumo e dell'offerta innovativa, che insieme promuovono il prosperoso sviluppo dei consumi fuori casa.

Canali offline

Nella prima metà del 2025, le vendite dei minimarket sono diminuite del 3,6% rispetto allo stesso periodo dell'anno precedente, con una riduzione della penetrazione di mercato pari al 2,2%, con cali più significativi nelle zone nord e sud. Allo stesso tempo, i piccoli supermercatihanno continuato a crescere, con un aumento delle vendite del 7,3% rispetto allo stesso periodo dell'anno precedente, mantenendo stabile il tasso di crescita complessivo dei canali moderni (ipermercati, supermercati, minimarket) rispetto allo stesso periodo dell'anno precedente. Inoltre,i negozi di alimentari di quartierehanno continuato a registrare buoni risultati nella prima metà dell'anno, con un aumento delle vendite del 4,7% rispetto allo stesso periodo dell'anno precedente.

1. I principali rivenditori hanno registrato risultati contrastanti: Walmart ha guidato la classifica nel secondo trimestre, mentre le piattaforme online hanno attivamente ampliato la propria presenza nel settore offline.

Nei canali moderni (ipermercati, supermercati, minimarket),le prestazioni dei principali rivenditori al dettaglio hanno mostrato una netta divergenza.Secondo gli ultimi dati dell'indicedei consumatori Worldpanel, nella prima metà dell'anno la quota dei primi dieci rivenditori al dettaglio è diminuita dell'1,1%.

Spinta dalla forte performance dei negozi Sam's Club, la quota di mercato del gruppo Walmart è balzata al primo posto nel secondo trimestre, con un aumento dello 0,9% nella prima metà del 2025. La riorganizzazione è rimasta il tema principale della prima metà dell'anno per i principali rivenditori. A causa della riorganizzazione centralizzata, la quota di mercato del gruppo Yonghui Supermarket è diminuita dello 0,7% nella prima metà dell'anno. Il gruppo Tianhong ha preso spunto dal modello Pang Donglai e haha aumentato le vendite del 4,2% e la penetrazione di mercato di 0,1 punti percentuali. Allo stesso tempo, il gruppo Bubugao ha ottenuto risultati eccellenti concentrandosi sulle aree di forza principali e ottimizzando la distribuzione dei punti vendita, con un aumento del 9,9% del prezzo medio per cliente nella prima metà dell'anno.

I tradizionali operatori dell'e-commerce stanno risolvendo i punti deboli dell'esperienza di acquisto delle piattaforme puramente online attraverso la creazione di negozi fisici. Il JD Mall, aperto dal gruppo JD.com, offre ai consumatori soluzioni di qualità per la vita quotidiana in un ambiente coinvolgente. Allo stesso tempo, la sua filiale JD Qixian sta accelerando la creazione di negozi fisici nelle vicinanze, implementando rapidamente il modello collaborativo "negozio centrale con negozi satellite" e ampliando la copertura di mercato nella zona nord. I dati mostrano che la penetrazione di JD Qixian nella zona nord è aumentata dello 0,4% nella prima metà dell'anno.

2. L'espansione dei negozi affiliati e le sfide della localizzazione

I negozi con tessera fedeltà, offrendo prodotti differenziati, servizi di alta qualità ed esperienze personalizzate, riescono a fidelizzare efficacemente i consumatori e ad aumentare il valore dei clienti, diventando così un importante modello commerciale per affrontare la sfida del traffico offline. I dati dell'indice dei consumatori Worldpanel mostrano che nella prima metà del 2025 la penetrazione complessiva dei negozi con tessera fedeltà è aumentata del 3,6% rispetto allo stesso periodo dell'anno precedente. Tuttavia, dietro questi dati si nascondono differenze nelle prestazioni dei diversi rivenditori all'interno dello stesso modello commerciale.

Sam's Club ha ottenuto risultati relativamente eccellenti, aumentando significativamente la penetrazione sia nella zona est che in quella sud di 5,2 punti percentuali grazie all'accelerazione dell'espansione dei punti vendita e alla gestione accurata delle aree. Per ovviare allo squilibrio di sviluppo tra le zone nord e sud, Sam's Club ha in programma di aprire entro la fine del 2025 il più grande punto vendita Sam's Club di Pechino, dotato di un magazzino refrigerato di 4000 m²,e tenterà di attrarre i clienti della zona nord di Pechino con un modello che combina "acquisti nei negozi riservati ai soci + micro vacanze". È interessante notare che Sam's Club ha recentemente suscitato polemiche tra i consumatori a causa di alcuni prodotti messi in vendita, il che riflette la necessità di un adeguamento tra lo sviluppo locale dei propri prodotti e le esigenze effettive dei consumatori cinesi in rapida evoluzione.

Dalla situazione degli altri rivenditori, Hema ha chiuso quasi tutti i negozi Hema X riservati ai soci, concentrando la propria strategia principale sui negozi Hema NB e Hema Fresh. Nella prima metà del 2025, i negozi riservati ai soci Metro hanno promosso l'espansione dei punti vendita e la localizzazione dei prodotti,nel tentativo di rompere l'impasse dell'omogeneità del settore dei negozi per soci. La distribuzione dei negozi Costco è altamente concentrata nella regione del Delta del Yangtze e, oltre alle dimensioni relativamente limitate dei negozi, manca anche di vantaggi in termini di servizi localizzati come la vendita al dettaglio immediata. Come aumentare efficacemente la fedeltà dei soci e adattarsi meglio alla cultura di consumo cinese è una questione importante che Costco deve affrontare.

3. Il settore della vendita al dettaglio con sconti esplora nuovi modelli di business, mentre i supermercati tradizionali accelerano la trasformazione.

Nella prima metà del 2025, i principali rivenditori al dettaglio con sconti hanno continuato a conquistare quote di mercato attraverso l'aggiornamento dei modelli di business e l'ottimizzazione della catena di approvvigionamento, mentre i supermercati tradizionali hanno accelerato la loro espansione nel settore degli sconti fissi.

I dati dell'indice dei consumatori Worldpanel mostrano che nella prima metà dell'anno la penetrazione dei negozi di snack scontati specializzati in prodotti alimentari non essenziali ha superato il 25%. A livello regionale, la zona sud rimane l'area chiave per lo sviluppo dei negozi di snack scontati. Nonostante il prezzo medio per cliente nei negozi di snack scontati della zona occidentale sia più basso, la penetrazione ha raggiunto quasi il 30% e il numero di consumatori è cresciuto in modo significativo. Con il continuo aumento dei punti vendita nei mercati di fascia bassa, la quota di mercato dei negozi di snack scontati è cresciuta più rapidamente nei mercati di livello comunale.

A differenza dei negozi di snack scontati che si concentrano sugli snack e approfondiscono il mercato di fascia bassa, i negozi discount integrati tendono a coprire tutte le categorie di prodotti, soddisfacendo la domanda dei consumatori di prodotti di alta qualità a prezzi competitivi. Il modello "Super Warehouse" di Haotemaie è stato implementato a Pechino, stabilizzando la clientela esistente con prodotti di prima necessità e coprendo allo stesso tempo categorie come marchi sportivi, beni di lusso e prodotti per mamme e bambini, realizzando una svolta nella clientela e creando un'esperienza differenziata basata sull'integrazione dei contesti.

Grazie alla sua strategia di localizzazione, O'Leary ha continuato a espandersi in modo costante e il 10 maggio ha aperto ufficialmente un negozio nella città di Kunshan, a livello di contea. Il giorno dell'inaugurazione, il marchio ha battuto il record di vendite giornaliere nel mercato cinese. Di fronte alla crescente domanda dei consumatori a livello di contea, O'Leary è riuscito a entrare con successo in questo mercato grazie all'esperienza operativa locale acquisita a Shanghai, alla catena di approvvigionamento regionale ottimizzata e alla strategia "prezzi bassi, alta qualità".I dati dell'indice di consumo Worldpanel mostrano che nella prima metà dell'anno la penetrazione di O'Leary nella zona orientale è aumentata dell'1,2%.

Anche i supermercati tradizionali stanno attivamente trasformandosi in negozi con sconti fissi. "Xiao Bai Hui", appartenente al gruppo Zhongbai, ha semplificato gli SKU e si è concentrato sulle categorie di prodotti di prima necessità ad alta frequenza per aumentare l'efficienza, puntando sul modello "sconti fissi + prodotti di prima necessità". Il formato di sconto fisso di Jiajia Yue ha registrato una rapida crescita. Il rivenditore regionale He Li Supermarket ha implementato operazioni di precisione attraverso i negozi di sconto di quartiere e si è collegato alla piattaforma di vendita al dettaglio istantanea per soddisfare le esigenze ad alta frequenza della comunità.

Canali online

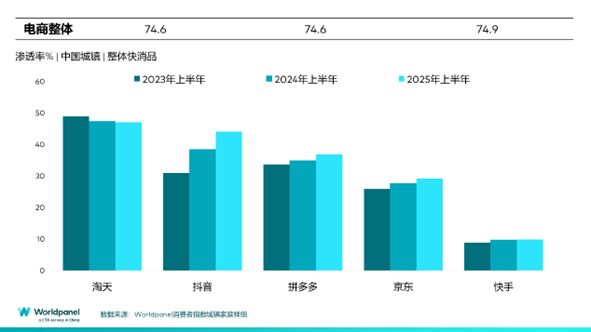

Nella prima metà del 2025, le vendite complessive dei canali di e-commerce sono aumentate del 6,9% rispetto allo stesso periodo dell'anno precedente, con un aumento della penetrazione dello 0,3%. Ad eccezione di Taobao Group e Kuaishou, tutte le principali piattaforme di e-commerce hanno registrato una crescita. La penetrazione della piattaforma Douyin è aumentata del 5,6%.mentre la penetrazione di Jingxi, gestita direttamente dal gruppo JD.com, è aumentata del 2,9% nella prima metà del 2025. Oltre a fornire soluzioni digitali complete ai commercianti, ha conquistato il mercato di fascia bassa grazie al suo "ottimo rapporto qualità-prezzo".

Durante il periodo della grande promozione 618 del 2025 (4 settimane fino al 13 giugno), la penetrazione dei canali online è aumentata del 2,9%.Tra questi, le vendite del gruppo Taobao sono aumentate dell'1% rispetto allo stesso periodo dell'anno precedente. Attraverso buoni di importo elevato 88VIP, buoni sconto per categorie di prodotti e altre forme di semplificazione degli ordini, la piattaforma ha riorganizzato la propria strategia operativa incentrata sul sostegno ai commercianti di alta qualità, modificando la struttura del traffico e aprendo un ecosistema di consumo multipiattaforma per espandere il flusso di clienti dei commercianti. La piattaforma Douyin ha ottenuto risultati eccellenti durante questa promozione,con un aumento della penetrazione del 4,1%. Inserendo i prodotti in contesti di vita quotidiana e combinandoli con attività offline, ha promosso un ciclo chiuso di consumo che va dal contenuto al contesto al prodotto. Il gruppo JD.com ha sfruttato i suoi punti di forza nella logistica e nella catena di approvvigionamento per offrire un'esperienza "buona ed economica", aggiungendo la rapida espansione della rete di consegna a domicilio di JD.com e la creazione di modelli di business offline per ottenere una copertura completa.

I dati dell'indice dei consumatori Worldpanel mostrano che la penetrazione della vendita al dettaglio istantanea nella prima metà del 2025 ha superato il 35%, con un aumento delle vendite del modello di magazzino avanzato superiore al 25%. Come rappresentante del modello di magazzino avanzato(clicca qui per vedere l'analisi approfondita del modello di magazzino avanzato), le vendite del supermercato Xiao Xiang sono aumentate del 38,3% nella prima metà del 2025. Concentrandosi sul "servizio istantaneo ad alta efficienza per tutte le categorie", le principali piattaforme hanno accelerato l'integrazione delle risorse.Taobao ha aggiornato il servizio "consegna in un'ora" a "Taobao Flash Purchase" e, nei due mesi successivi al suo lancio ufficiale il 2 maggio, ha superato gli 80 milioni di ordini giornalieri. La guerra nel settore della vendita al dettaglio istantanea si è intensificata ed è diventata un terreno di scontro obbligatorio per tutti gli operatori dell'e-commerce.

Conclusione

Nella prima metà del 2025, il mercato cinese dei beni di largo consumo ha registrato una moderata ripresa. I consumatori sono sensibili al prezzo, ma danno anche importanza all'esperienza d'uso e hanno requisiti più elevati in termini di qualità e funzionalità dei prodotti. Questa ricerca di un buon rapporto qualità-prezzo ha spinto i canali offline e online a rimodellare il panorama dei consumi attraverso la concorrenza e la complementarità.

Nei canali offline, Sam's Club, O'Leary's e JD.com's Qixian hanno rispecchiato le esigenze dei consumatori in modo preciso grazie alla differenziazione dei modelli di business, rispettivamente sotto forma di negozi per soci, negozi con sconti fissi e negozi di quartiere. La ristrutturazione e l'aggiornamento dei supermercati tradizionali si sono concentrati sull'ottimizzazione della selezione dei prodotti e, combinati con l'accesso alla vendita al dettaglio istantanea, hanno superato la difficoltà di attirare clienti.

Durante il periodo della grande promozione 618, la domanda di stoccaggio dei consumatori si è concentrata su prodotti di prima necessità come i prodotti di uso quotidiano, mentre si è verificato un aumento degli acquisti su più canali e una maggiore diversificazione e personalizzazione dei prodotti acquistati. Inoltre, la vendita al dettaglio istantanea ha ridefinito il concetto di "vicino", e l'integrazione delle risorse delle varie piattaforme ha permesso ai consumatori di sperimentare l'acquisto immediato di tutte le categorie di prodotti.

Nel contesto dello sviluppo integrato dell'omnicanalità, il settore dei beni di largo consumo non è più caratterizzato da una sostituzione unidirezionale tra online e offline, ma richiede piuttosto di concentrarsi sulle esigenze fondamentali dei consumatori nei confronti dei prodotti, migliorandoil valore dei prodotti (qualità, segmentazione funzionale), il valore dei contesti (esperienza, personalizzazione) e il valore del marchio (differenziazione significativa, empatia)per conquistare un vantaggio competitivo in un mercato altamente competitivo.

.svg)