Nel 2024 la concorrenza è destinata a intensificarsi, poiché le promesse di prezzi bassi non saranno più sufficienti a stimolare la crescita.

Con una crescita del fatturato del 5,6%, nel quarto trimestre del 2023 si è registrato un netto miglioramento nel mercato dei beni di largo consumo della Cina continentale rispetto allo stesso periodo dell'anno precedente, che era stato pesantemente colpito dalla pandemia. Considerando l'intero anno, si osserva una moderata ripresa, con una crescita dell'1,2%.

Per quanto riguarda le categorie, nel quarto trimestre le bevande e i prodotti per la pulizia della casa hanno registrato una crescita significativa. I prodotti alimentari, i latticini e i prodotti per la cura della persona hanno mostrato segni di ripresa, sebbene a un ritmo più lento rispetto alla media di mercato.

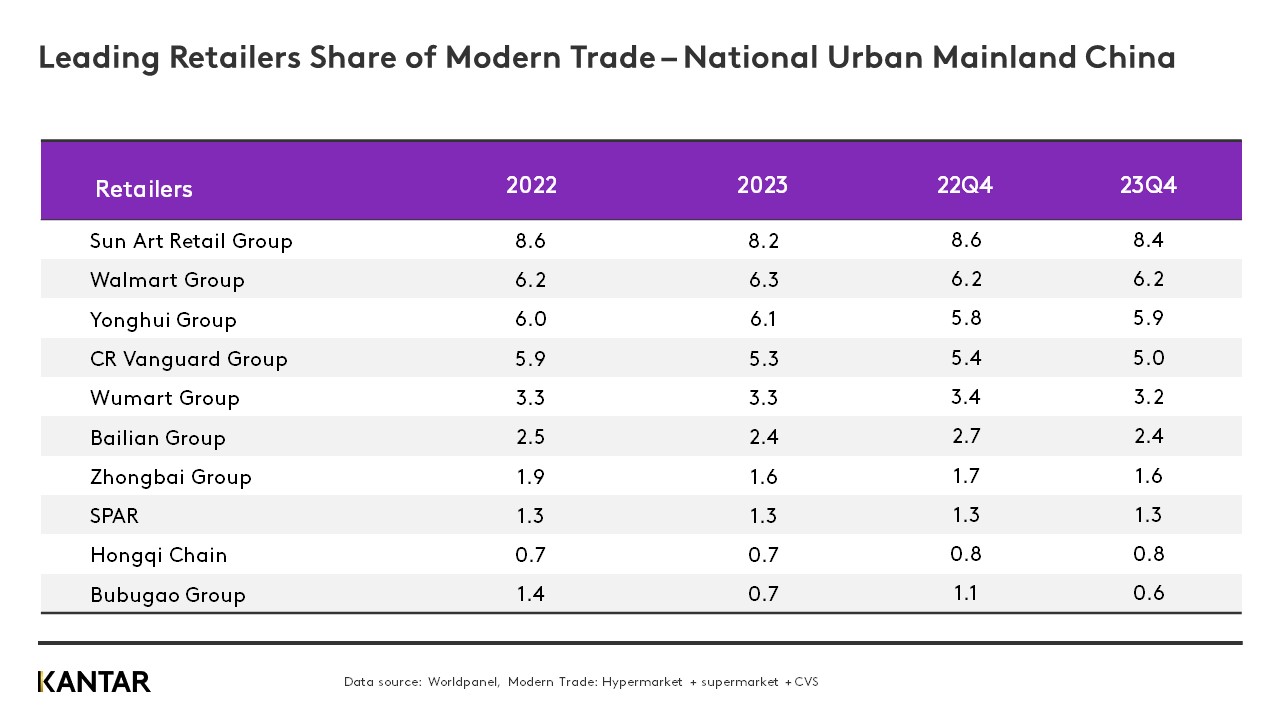

Le prestazioni dei canali moderni, in particolare degli ipermercati e dei grandi supermercati, hanno registrato una ripresa rispetto alla flessione dell'anno precedente. Nel corso del 2023, sia Walmart che Yonghui hanno aumentato la propria quota di mercato in un contesto di forte concorrenza. Tuttavia, la quota di mercato complessiva dei beni di largo consumo detenuta dai primi dieci operatori del commercio moderno è diminuita dell'1,6%, a testimonianza di una frammentazione del mercato e di una crescente diversificazione dei formati.

Nel quarto trimestre, i negozi in abbonamento hanno continuato a crescere nella Cina continentale, ma a un ritmo più lento rispetto ai primi due trimestri del 2023, a causa della saturazione del mercato nelle città di primo livello e dell'intensificarsi della concorrenza. Ciò potrebbe portare a una tendenza emergente che vedrà i negozi in abbonamento espandersi nelle città di livello inferiore.

Ecco cinque prospettive per il mercato al dettaglio della Cina continentale nel 2024:

1. I formati ridotti stanno diventando un grande business

Nel 2023, i consumatori hanno mantenuto l'abitudine di fare acquisti nei canali di prossimità. Sebbene la diminuzione della spesa media per acquisto abbia determinato un leggero rallentamento nella crescita delle vendite dei punti vendita di piccole dimensioni, i piccoli supermercati e i minimarket hanno continuato a migliorare con successo l'esperienza di acquisto, ad esempio attraverso lo sviluppo di nuove offerte di servizi.

Quest'anno i canali di prossimità dovranno affrontare un rallentamento generale della crescita della spesa dei consumatori e un aumento della concorrenza. I marchi di piccole dimensioni devono potenziare le operazioni della catena di approvvigionamento e le proprie capacità digitali. I marchi di grandi dimensioni stanno aprendo punti vendita di quartiere più piccoli, razionalizzando le referenze e aumentando gli investimenti nei prodotti freschi.

2. I negozi tradizionali e i negozi con abbonamento si contenderanno il primato

Nel 2023 il calo delle vendite negli ipermercati ha subito un'accelerazione e i loro risultati sono stati superati dai grandi supermercati, anch'essi in fase di contrazione. I rivenditori di grandi dimensioni continueranno ad affrontare sfide significative. Solo attraverso una serie di trasformazioni – quali la differenziazione dei prodotti, l'ottimizzazione della catena di approvvigionamento, la creazione di punti vendita distintivi e il perfezionamento delle operazioni – potranno sopravvivere all'intensa concorrenza.

Nel 2023, oltre il 10% delle famiglie della Cina continentale ha acquistato beni di largo consumo nei negozi con sistema di abbonamento, con un aumento delle vendite del 40% rispetto al 2022. Nel breve termine, i colossi stranieri della distribuzione come Sam’s Club e Metro manterranno il loro vantaggio. I marchi nazionali stanno introducendo prodotti più adatti alle esigenze quotidiane dei consumatori, con confezioni di dimensioni più ridotte e strategie di prezzo più aggressive.

3. L'e-commerce si allontanerà dalla concorrenza basata sui «prezzi bassi»

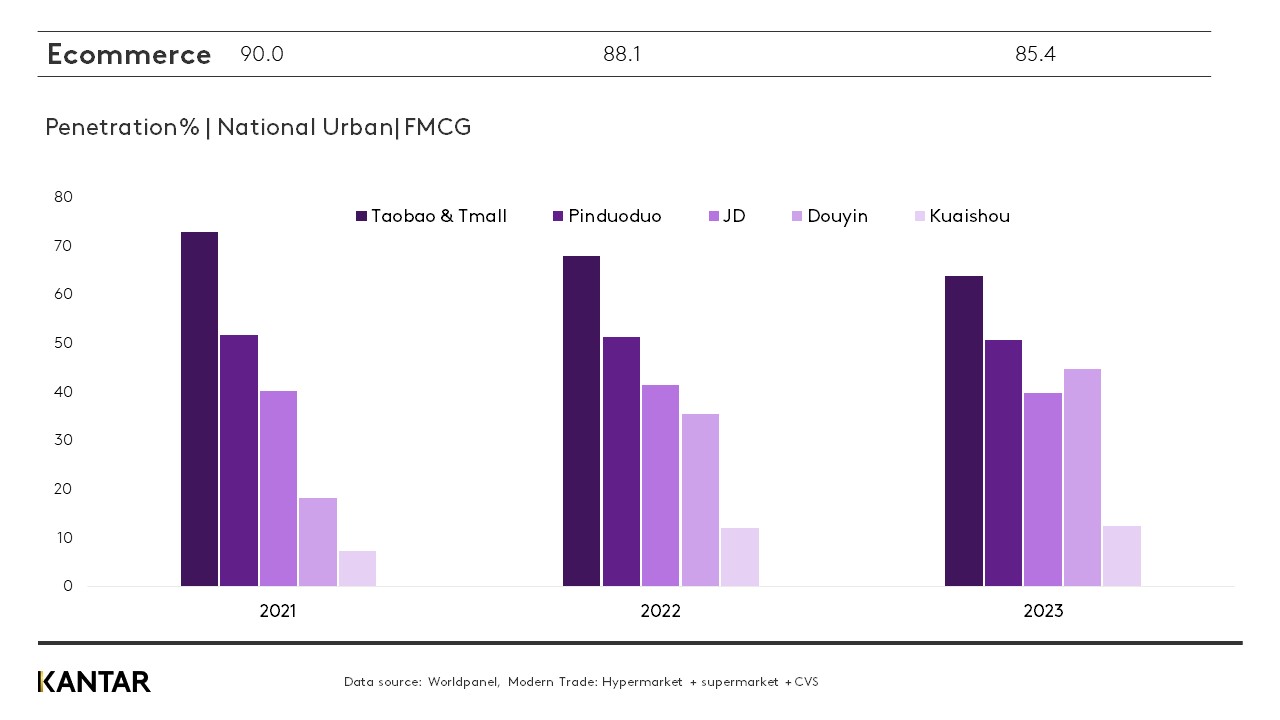

Nel 2023, con il ritorno alla normalità, alcuni consumatori sono tornati a fare acquisti nei negozi fisici, determinando un calo di quasi il 3% nella diffusione dell'e-commerce. Tuttavia, si è registrato un aumento significativo della frequenza degli acquisti, che ha portato a una crescita complessiva delle vendite del 5,3% nell'arco dell'anno.

Poiché i consumatori tendono a confrontare le offerte, riducendo la loro fedeltà, una strategia di marketing basata esclusivamente sui prezzi bassi non è in grado di stimolare un'ulteriore crescita. Per consolidare nella mente dei consumatori un vantaggio competitivo a lungo termine in termini di prezzo, le piattaforme devono migliorare l'efficienza della catena di approvvigionamento e ridurre i costi di evasione degli ordini.

La forte crescita dell'e-commerce basato sugli interessi ha rivoluzionato in modo significativo l'e-commerce tradizionale basato sugli scaffali. Nel 2023, oltre il 40% delle famiglie urbane della Cina continentale ha acquistato beni di largo consumo sulla piattaforma Douyin e si prevede che quest'anno la sua penetrazione superi quella di Pinduoduo.

4. Il panorama degli acquisti collettivi (CGB) si sta consolidando

Dopo tre anni di rapida crescita nel contesto della pandemia, nel 2023 la crescita del settore O2O ha subito un rallentamento. Nel frattempo, i giganti consolidati del settore CBG si sono gradualmente ritirati e hanno proceduto a un consolidamento delle proprie attività. Con una penetrazione che sfiora il 25%, si prevede che Meituan Youxuan e Duoduo MaiCai continueranno a dominare il mercato.

5. L'espansione dei modelli di vendita a prezzi scontati accelera

Nel 2023, il formato dei discount ha registrato una forte crescita in tutte le categorie. Fondata meno di quattro anni fa, Hotmaxx conta oggi oltre 600 punti vendita, mentre Hema Outlet ha aperto il suo primo negozio nel 2022 e attualmente ne gestisce più di 70. I discount stanno migliorando la propria efficienza operativa puntando sulla produzione su larga scala e sulla vendita di prodotti a marchio proprio.

Nel 2023 i negozi specializzati in snack a prezzi scontati hanno guadagnato popolarità in tutto il Paese, con oltre il 7,6% delle famiglie urbane cinesi che ha effettuato acquisti in questi punti vendita nel quarto trimestre.

Man mano che i rivenditori tradizionali entrano sempre più nel mercato dei discount, la concorrenza non si limiterà più a una semplice rivalità sui prezzi. Sarà fondamentale creare e gestire "catene di approvvigionamento verticali".

Se desideri saperne di più, contatta i nostri esperti oppure accedi al nostro strumento di visualizzazione dei dati per analizzare i dati attuali e storici relativi al mercato alimentare della Cina continentale.

Ne volete altri come questo?

(1).jpg)

.svg)