Il nostro ultimo rapporto, "Beyond Omnichannel Grocery: Growth in the Age of Intentional Shoppers" (Oltre la vendita al dettaglio omnicanale: la crescita nell'era degli acquirenti consapevoli), realizzato in collaborazione con McKinsey & Company, rivela come i consumatori latinoamericani stiano diventando più consapevoli nelle loro decisioni di acquisto. Stanno bilanciando attentamente la loro spesa tra diversi settori e facendo scelte più intelligenti per assicurarsi di mettere nel carrello solo ciò che conta davvero.

In pratica, i latinoamericani mescolano i canali, combinano marchi premium con alternative convenienti e pianificano meglio ogni visita al punto vendita. In uno studio condotto in Brasile, è emerso che, tra il 2023 e il 2025, la quota del budget destinata ai beni di consumo di massa è scesa dal 55% al 49%, mentre altri settori come quello delle scommesse hanno guadagnato spazio, passando dal 7% al 12%.

Questo nuovo profilo di consumatore consapevole è protagonista di quattro tendenze centrali che stanno ridisegnando il mercato nella regione: il consolidamento dell'omnicanalità, l'ascesa dei canali incentrati su prezzi più convenienti, una gestione più strategica dei marchi e l'accelerazione degli acquisti digitali. Scopri come si sta verificando ciascuna di queste trasformazioni.

L'omnicanalità è consolidata

Nel 2025, per la prima volta, la maggior parte delle famiglie latinoamericane (52%) utilizzerà sette o più canali di acquisto durante l'anno, con Ecuador, Bolivia e Cile in testa a questa espansione.

Allo stesso tempo, i consumatori visitano i negozi meno spesso e ne escono con carrelli più pieni e riforniti. Il numero medio di unità per visita è aumentato del 5,7% dal 2023 al 2025. Le cosiddette "missioni di approvvigionamento" - acquisti pianificati di grandi quantità - rappresentano già il 38% della spesa totale, con un aumento di 1,5 punti percentuali.

L'espansione dei canali si consolida come parte del percorso di acquisto

Anziché concentrarsi esclusivamente sui prezzi bassi, gli acquirenti intenzionali latinoamericani cercano il miglior equilibrio tra marchi e canali per massimizzare il valore. Di conseguenza, i grossisti e i discount stanno registrando la crescita maggiore sia in termini di quota di mercato che di volume.

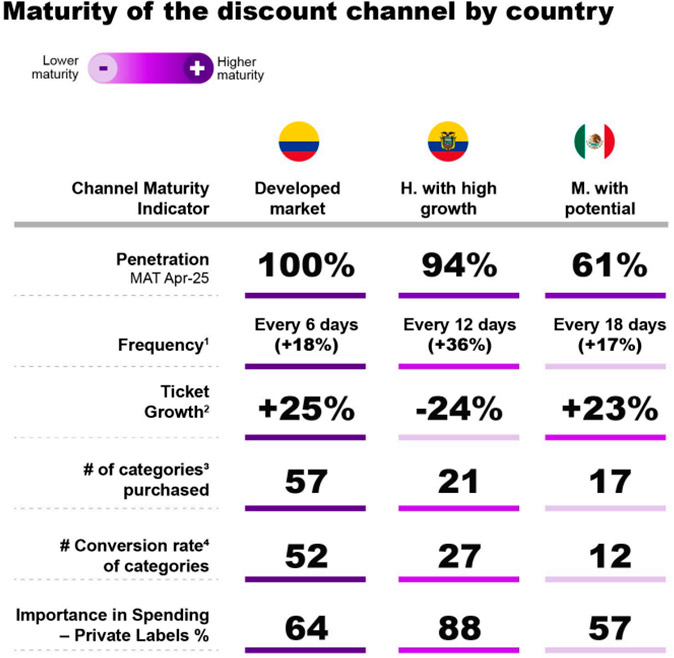

In Colombia, ad esempio, i discount hanno raggiunto il 100% della popolazione, con oltre 60 visite annuali per famiglia e 57 categorie di prodotti acquistati. In Brasile, invece, l'88% delle famiglie frequenta i grossisti, che rappresentano il 21% della spesa per beni di largo consumo. Questo canale, in rapida crescita in Ecuador e in forte espansione in Messico, è consolidato anche tra le classi più agiate, con una media di 35 categorie acquistate per famiglia.

I marchi privati e premium crescono insieme

Il consumatore regionale non si limita a scegliere il prodotto più economico. Cerca di massimizzare le risorse bilanciando i marchi. Tra il 2024 e il 2025, le opzioni economiche e private label sono cresciute di 0,4 punti percentuali ciascuna in termini di quota di valore, mentre le opzioni premium hanno guadagnato 1,4 punti percentuali, raggiungendo un peso del 21% nel carrello della spesa.

Anche il numero medio di marchi acquistati è aumentato: da 87 nel 2023 a 89 nel 2025. In questo contesto, i consumatori acquistano più prodotti premium (+3), economici (+2) e di marca privata (+7), riducendo al contempo il consumo di prodotti tradizionali (-7).

Le confezioni più piccole prevalgono tra i marchi premium (46%) e privati (34%), mentre quelle più grandi sono più diffuse tra le opzioni economiche (42%).

Paesi come Argentina, Perù e Brasile guidano la crescita dei marchi premium. D'altra parte, Ecuador, Messico e Colombia si distinguono per l'avanzata dei marchi privati, con la Colombia che rappresenta il mercato più sviluppato in questo segmento, con una quota locale del 27%.

Il digitale accelera

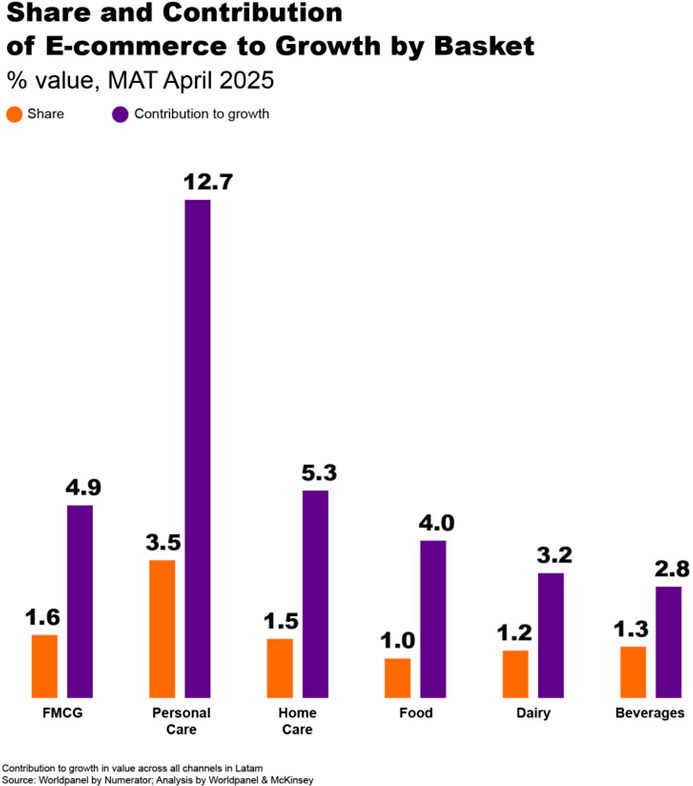

L'e-commerce dei beni di consumo in America Latina sta crescendo a un ritmo cinque volte superiore rispetto alla vendita al dettaglio fisica. Tra il 2024 e il 2025, gli acquisti digitali sono aumentati del 60%, rispetto alla crescita del 13% dei negozi fisici. In quasi tutti i paesi della regione, più di un terzo della popolazione effettua già acquisti online almeno una volta all'anno.

Il cosiddetto e-commerce non puro – acquisti effettuati su applicazioni o siti di rivenditori che gestiscono anche negozi fisici – è in testa al canale digitale, con una quota del 52,7%. WhatsApp appare al secondo posto, con il 19,8%.

Le categorie più acquistate online sono la bellezza e la cura della casa, il che dimostra che il canale digitale ha ancora margini di crescita nei segmenti più tradizionali.

I consumatori latinoamericani stanno diventando più consapevoli nei loro acquisti, valutando attentamente i marchi premium e quelli più convenienti su più canali per ottenere il miglior rapporto qualità-prezzo. Questo cambiamento sottolinea l'importanza di un approccio strategico al mix di canali e all'offerta di prodotti per i marchi e i rivenditori, al fine di soddisfare le esigenze dei consumatori in continua evoluzione. Rimani al passo con i tempi adattandoti all'evoluzione degli acquirenti: leggi Beyond Omnichannel Grocery: Growth in the Age of Intentional Shoppers per approfondimenti e strategie chiave.

.png)

.svg)