Lunedì 23 dicembre sarà probabilmente il giorno di maggiore affluenza dell'anno per i supermercati, anche se ci sono chiari segnali che indicano che i consumatori stiano già rifornendo le loro dispense.

Secondo gli ultimi dati di Kantar, nelle quattro settimane fino al 1° dicembre 2024 le vendite al dettaglio nei negozi di alimentari sono aumentate del 2,5%, mentre i consumatori si preparano al Natale. Si prevede che le vendite dei supermercati continueranno a crescere, superando per la prima volta in assoluto i 13 miliardi di sterline nelle quattro settimane di dicembre.

Lunedì 23 dicembre sarà probabilmente il giorno più trafficato dell'anno per i supermercati, anche se ci sono chiari segnali che indicano che i consumatori stanno già rifornendo le loro dispense. Le vendite di biscotti dolci assortiti e di biscotti da accompagnare al formaggio sono raddoppiate a novembre rispetto al mese precedente, mentre l'8% di noi ha acquistato un Christmas pudding.

Molti di noi colgono l'occasione per concedersi qualche sfizio in questo periodo dell'anno e i rivenditori stanno lanciando linee di prodotti stagionali per aiutarci a festeggiare con stile. La percentuale di spesa per prodotti a marchio proprio di alta qualità ha raggiunto il 5% nelle ultime quattro settimane e prevediamo che salirà ancora di più a dicembre, fino a quasi il 7%.

Oltre ai reparti di alimentari e bevande, si prevede un aumento anche per le linee di prodotti generici dei rivenditori. La spesa per articoli non alimentari nei supermercati è aumentata del 21% nel dicembre 2023 rispetto alla media mensile di quell'anno.*

Le offerte con prezzi ribassati fanno salire il livello delle promozioni

Il costo medio di un pranzo di Natale per quattro persone è salito a 32,57 sterline, con un aumento del 6,5%, determinato in gran parte dal prezzo del tacchino e delle verdure tipiche delle festività natalizie. L’inflazione generale dei prezzi dei generi alimentari rimane relativamente stabile al 2,6%, con i negozi che privilegiano i prezzi bassi rispetto alle offerte multiplo. Le vendite in promozione hanno raggiunto il 30% a novembre, il livello più alto dal Natale dello scorso anno. Sono i tagli dei prezzi da parte dei rivenditori, spesso accessibili tramite carte fedeltà, a guidare realmente questo fenomeno. Mentre le promozioni per acquisti multipli sono rimaste invariate, la spesa per le offerte con prezzi ridotti è cresciuta del 14%, per un valore di 355 milioni di sterline in più rispetto allo scorso anno. I consumatori stanno cogliendo l'occasione per spendere un po' più del solito per le offerte speciali natalizie, e champagne, vino e liquori hanno registrato i livelli di acquisto più elevati in promozione.

I negozianti si preparano per la corsa agli acquisti natalizi

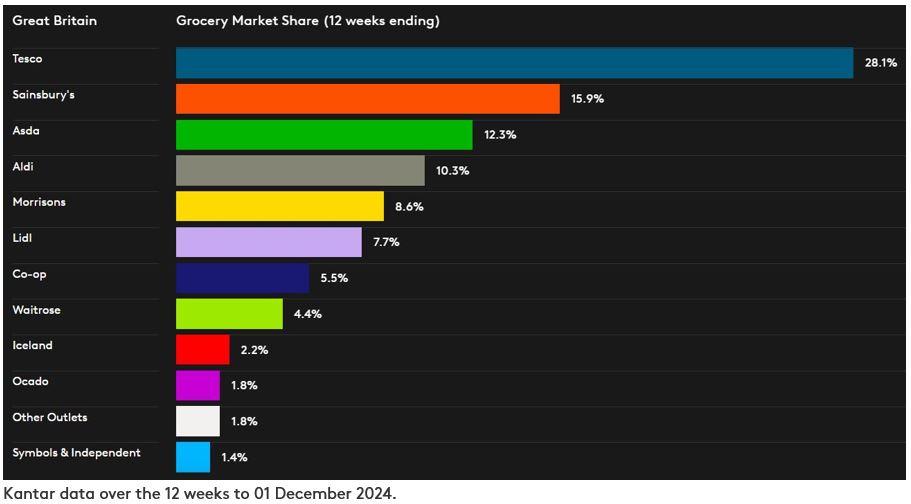

Tesco, la più grande catena di supermercati del Regno Unito, ha raggiunto la quota di mercato più alta dal dicembre 2017, attestandosi al 28,1%, in crescita rispetto al 27,4% del 2023. Le sue vendite sono aumentate del 5,2%. La quota di Sainsbury’s è cresciuta di 0,3 punti percentuali, arrivando al 15,9%, e la spesa registrata alle sue casse è stata superiore del 4,7% rispetto all’anno scorso. I due principali rivenditori alimentari del Regno Unito detengono ora una quota di mercato complessiva del 44%.

Il numero di diversi rivenditori che frequentiamo nel periodo che precede il Natale è superiore rispetto ad altri periodi dell'anno, compresi i marchi più diffusi come M&S. Poco meno di un terzo delle famiglie, ovvero il 32%, ha acquistato da M&S cibo, bevande e altri generi alimentari da consumare a casa nelle 12 settimane fino al 1° dicembre e, considerando solo le vendite di generi alimentari, la spesa presso M&S è aumentata del 10,4%.**

Il rivenditore online Ocado ha incrementato le vendite dell’8,7% nel periodo, raggiungendo una quota di mercato dell’1,8%. Ha superato il mercato online totale, cresciuto del 3,6%, con gli acquirenti che hanno speso complessivamente 4,2 miliardi di sterline su questo canale nelle 12 settimane.

Lidl è stato il negozio di alimentari fisico in più rapida crescita, con un aumento delle vendite del 6,6%. La sua quota è salita di 0,3 punti percentuali al 7,7%. L'affluenza del rivenditore è aumentata di quasi il 10% rispetto a un anno fa.

La spesa presso Morrisons è aumentata del 2,0% e ora rappresenta l'8,6% del mercato. Il valore medio delle transazioni è salito del 4,8% nelle 12 settimane, grazie alle forti vendite online. Questo dato è stato significativamente superiore alla crescita media della spesa media nei negozi di alimentari nel loro complesso, che è aumentata dello 0,7% a 24,51 sterline in questo periodo.

Waitrose ha registrato una crescita leggermente superiore a quella del mercato, con un aumento della spesa del 2,6%. Mantiene una quota del 4,4%. La spesa presso Aldi è cresciuta del 2,1% e il rivenditore ha mantenuto il 10,3% del mercato. Anche Iceland ha mantenuto la sua quota del 2,2%, mentre la quota di mercato di Co-op è ora del 5,5%. Asda detiene una quota di mercato del 12,3%.

*Fonte: Kantar Worldpanel Plus – Valore della spesa mensile nei punti vendita fisici e online per le categorie elettrodomestici, arti e mestieri, prodotti per l’infanzia, bellezza, elettronica, fai da te e giardinaggio, moda, articoli per la casa, animali domestici (esclusi gli alimenti) e giocattoli. I dati mettono a confronto le quattro settimane fino al 31 dicembre 2023 con la media mensile del 2023. La dimensione del campione è di 60.000 famiglie nel Regno Unito. I negozi di alimentari inclusi in questo set di dati sono Tesco, Sainsbury’s, Asda, Morrisons, Aldi, Lidl, Co-op e Waitrose.

**Nota bene: data la maggiore incidenza di abbigliamento e articoli vari nel proprio mix di vendite, M&S non rientra nella definizione di "negozi di generi alimentari" secondo la metodologia Till Roll su cui si basa il comunicato di Kantar relativo alle quote di mercato nel settore alimentare. Per questo motivo, non viene fornito un dato comparabile sulla quota di mercato per M&S. Il dato sulla crescita di M&S citato in questo aggiornamento si riferisce esclusivamente alle vendite di beni di largo consumo (FMCG), mentre le cifre relative ai negozi di alimentari nella tabella delle quote di mercato del settore alimentare coprono la spesa totale registrata alle casse dei supermercati.

Note per i redattori

Kantar monitora le abitudini di acquisto di generi alimentari destinati al consumo domestico di 30.000 famiglie rappresentative dal punto di vista demografico in tutta la Gran Bretagna. Il dato comprende tutte le spese effettuate alle casse dei negozi di alimentari, ad eccezione della benzina e dei prodotti venduti nei punti vendita all'interno dei negozi.

I dati relativi alla crescita dei rivenditori qui riportati si riferiscono alle vendite totali al netto delle imposte e includono quindi l'impatto delle aperture o delle chiusure dei punti vendita. La variazione delle vendite a parità di superficie non viene misurata né riportata. Il calcolo delle vendite a parità di superficie richiede una conoscenza approfondita delle aperture e degli ampliamenti dei punti vendita, informazioni di cui dispongono con precisione solo i singoli rivenditori. Per ulteriori informazioni, visitate il sito kantar.com/uki.

.svg)