L'ultimo rapporto di Kantar Worldpanel evidenzia un significativo miglioramento nel mercato cinese dei beni di largo consumo (FMCG) nel quarto trimestre rispetto allo stesso periodo dell'anno precedente, quando era stato pesantemente colpito dalla pandemia. Il tasso di crescita su base annua ha raggiunto il 5,6%. Considerando l'intero anno, il mercato dei beni di consumo ha continuato a mostrare un moderato trend di ripresa, con un tasso di crescita delle vendite dell'1,2%.

Per quanto riguarda i diversi livelli urbani, i capoluoghi di provincia hanno registrato la ripresa più rapida. A livello regionale, le regioni settentrionali e occidentali stanno guidando la ripresa. Per quanto riguarda le categorie di prodotti, nel quarto trimestre le bevande e i prodotti per la pulizia della casa hanno mantenuto una crescita significativa, mentre i settori alimentare, dei latticini e della cura della persona hanno mostrato segni di ripresa, sebbene a un ritmo inferiore alla media di mercato.

I dati più recenti diffusi dall'Ufficio Nazionale di Statistica mostrano inoltre che nel 2023 i consumi finali hanno contribuito alla crescita economica per ben l'82,5%, una percentuale nettamente superiore al 57,8% registrato nel 2019, prima della pandemia, affermandosi così come il principale motore della crescita macroeconomica.

Domanda 4: I negozi con abbonamento rafforzano la propria presenza nelle città di livello inferiore, mentre i leader regionali ampliano strategicamente la propria quota di mercato

Nel quarto trimestre, i canali moderni hanno registrato una ripresa rispetto al calo registrato l'anno precedente, con ipermercati e grandi supermercati che hanno mostrato un notevole miglioramento complessivo.

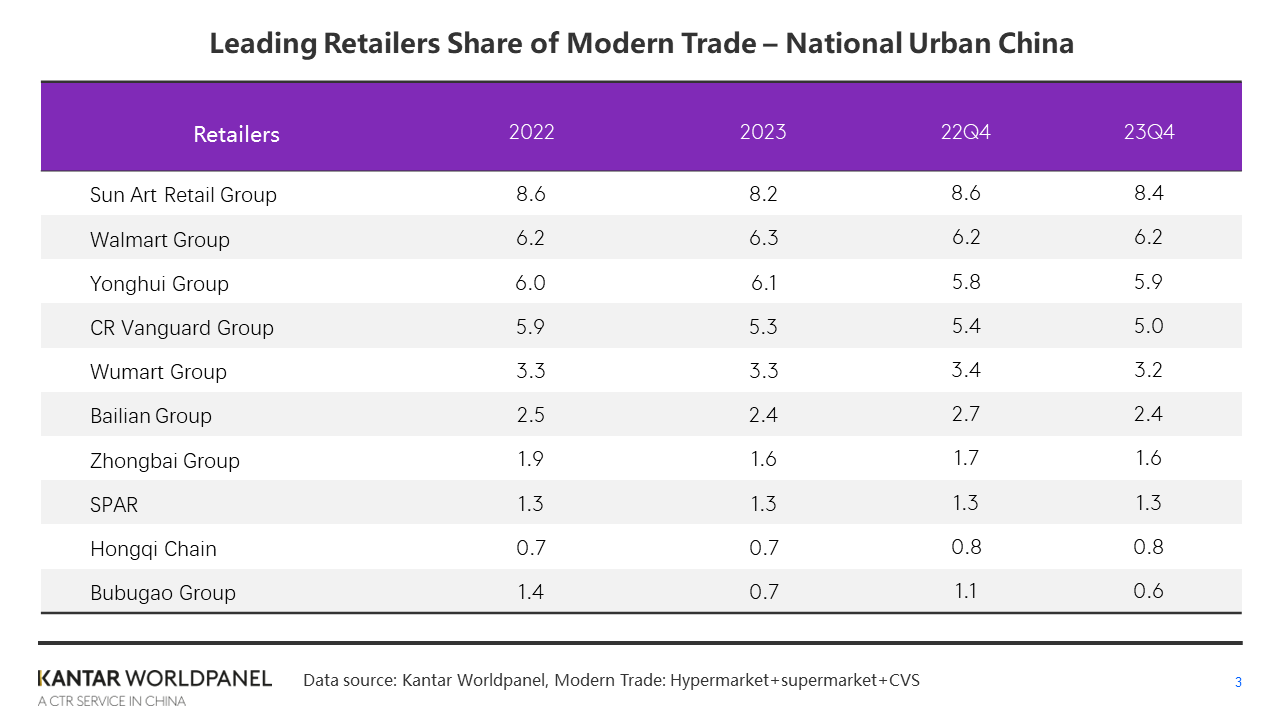

Tra i primi dieci operatori della grande distribuzione, Jiajiayue, appartenente al gruppo SPAR, ha registrato nel quarto trimestre una crescita a doppia cifra del fatturato rispetto allo stesso periodo dell'anno precedente, mantenendo una quota di mercato complessiva stabile. A causa della chiusura su larga scala dei punti vendita Carrefour, la quota del gruppo Suning nei canali moderni è diminuita di 1,3 punti percentuali, facendo sì che l'azienda uscisse dalla classifica dei primi dieci operatori della grande distribuzione.

Rispetto al quarto trimestre dello scorso anno, la quota di mercato dei primi dieci operatori della grande distribuzione è diminuita ulteriormente di 1,6 punti percentuali, a indicare un’ulteriore riduzione della concentrazione del mercato cinese della vendita al dettaglio, in un contesto caratterizzato dalla diversificazione dei formati e dalla frammentazione dei mercati.

Nel corso del 2023, Walmart e Yonghui hanno aumentato la propria quota di mercato nonostante la forte concorrenza, mentre Wumart, il Gruppo SPAR e Hongqi Chain hanno mantenuto una quota di mercato stabile.

Nel quarto trimestre del 2023 i negozi in abbonamento hanno continuato a crescere, ma il tasso di crescita complessivo ha subito un rallentamento rispetto ai primi due trimestri. Vale la pena notare che, a partire dal terzo trimestre, il tasso di crescita dei negozi con abbonamento nelle città di livello inferiore ha superato quello delle città di livello superiore. Sebbene le dimensioni dei negozi con abbonamento nelle città di livello inferiore in Cina siano ancora relativamente ridotte, con la graduale saturazione dei negozi con abbonamento nelle città di livello superiore e l'intensificarsi della concorrenza, potrebbe emergere la tendenza all'espansione dei negozi con abbonamento nelle città di livello inferiore.

Nel 2023, RT-Mart ha aperto in successione negozi M a Yangzhou e Changzhou, a dimostrazione del fatto che i negozi locali basati su un sistema di abbonamento punteranno maggiormente a rafforzare la propria presenza nelle città di secondo e terzo livello con un elevato tenore di vita, introducendo al contempo una maggiore offerta di prodotti in confezioni piccole, di dimensioni ridotte e a prezzi contenuti per soddisfare le esigenze di qualità della vita dei consumatori locali. In Cina, le catene di distribuzione regionali hanno iniziato a emergere sulla scena competitiva, conquistando quote di mercato a scapito dei colossi nazionali.

Nel quarto trimestre, rivenditori come Hebei Beiguo, Beijing Jingkelong e Anhui Joymart hanno registrato un aumento della quota di mercato nei canali moderni. Conosciuta come il "Pang Donglai del Nord-Est", Biyoute ha registrato una crescita a doppia cifra delle vendite nel quarto trimestre. Biyoute ha rilevato diversi punti vendita Carrefour e li ha rilanciati attraverso una riprogettazione degli spazi e un'attività multiformato, infondendo nuova vitalità alle vecchie sedi.

Cinque prospettive per il mercato al dettaglio nel 2024

1. Formati ridotti, grandi affari

Nel 2023, i consumatori hanno continuato a mantenere l'abitudine di fare acquisti nei canali di prossimità. Sebbene la diminuzione della spesa media per acquisto abbia determinato un leggero rallentamento del tasso di crescita delle vendite dei punti vendita di piccole dimensioni, i minimarket e i negozi di prossimità hanno continuato a migliorare la comodità per i consumatori in termini di tempo, spazio e servizio. Hanno sviluppato nuove offerte di servizi in risposta a tendenze quali il consumo incentrato sul contesto, orientato al servizio e personalizzato.

Grandi marchi come Meiyijia, Hongqi Chain e Lawson hanno tutti aumentato la propria quota di mercato nel 2023 rispetto all'anno precedente. Gli ultimi dati disponibili indicano che Meiyijia, pur mantenendo la propria strategia incentrata sulla comunità e rafforzando la propria presenza sul mercato, ha registrato una crescita significativa nonostante le difficoltà. Sia il fatturato che il numero di punti vendita sono aumentati, superando i 30.000 negozi e affermandosi come marchio leader nel settore dei minimarket in Cina.

Nel prossimo anno, i canali di prossimità dovranno affrontare un rallentamento generale della crescita dei consumi, una maggiore concorrenza da parte dei modelli di discount di quartiere e una competizione più accesa per l'afflusso di clienti. I marchi di piccole dimensioni dovranno potenziare le operazioni della catena di approvvigionamento e le capacità digitali per adeguarsi rapidamente all'evoluzione delle preferenze dei consumatori nel proprio territorio.

Allo stesso tempo, i grandi marchi stanno promuovendo attivamente il commercio al dettaglio di prossimità, aprendo punti vendita più piccoli, snellendo la gamma di prodotti e aumentando gli investimenti nei prodotti freschi. Attraverso un modello integrato online e offline, mirano a soddisfare le esigenze di acquisto dei consumatori in diversi momenti della giornata e in vari contesti.

Nel 2023 la diffusione dei minimarket ha subito un rallentamento nelle città di primo livello, mentre quelle di livello inferiore, in particolare le città a livello di prefettura, sono emerse come i principali motori della crescita. Rispetto ai mercati internazionali dei minimarket ormai maturi, nella maggior parte delle città cinesi esiste ancora un notevole margine di miglioramento in termini di saturazione del settore. Per le catene di distribuzione, con l'ingresso di un numero crescente di marchi di minimarket stranieri e locali nelle città di terzo e quarto livello, i consumi di prossimità continuano a presentare un potenziale enorme.

2. Un anno cruciale per la trasformazione dei rivenditori tradizionali, mentre i negozi con abbonamento si contendono il primato

Nel 2023, le vendite degli ipermercati hanno registrato un calo accelerato, con una contrazione di 1,8 punti percentuali della quota di mercato complessiva. Sebbene i grandi supermercati siano in fase di declino, la loro performance complessiva supera quella degli ipermercati.

Nel 2024, i grandi distributori continueranno ad affrontare sfide significative. Solo attraverso trasformazioni quali la differenziazione dei prodotti, l'ottimizzazione della catena di approvvigionamento, la creazione di punti vendita distintivi e il perfezionamento delle operazioni potranno sopravvivere all'intensa concorrenza su tutti i canali.

È degno di nota il fatto che la trasformazione di alcuni marchi tradizionali abbia iniziato a dare i suoi frutti nel 2023. Bravo, un marchio premium di Yonghui, ha registrato un aumento della propria quota di mercato nei canali moderni, con una penetrazione rimasta stabile rispetto al 2022. Mentre Yonghui sta aprendo nuovi punti vendita contro ogni previsione, continua a portare avanti l’ottimizzazione dei punti vendita e gli adeguamenti iterativi, migliorando la trasformazione dettagliata del “flusso di clienti, del portafoglio prodotti e del layout del punto vendita” e rafforzando la capacità di operazioni raffinate con una “strategia specifica per ogni punto vendita”.

Nel 2023, oltre il 10% delle famiglie cinesi ha acquistato beni di largo consumo nei negozi con abbonamento, con una crescita delle vendite superiore al 40% rispetto al 2022. Con l'accelerazione dell'espansione dei principali colossi del settore nel 2024, la concorrenza è destinata a intensificarsi ulteriormente, portando a scontri diretti nelle città chiave.

Nel breve termine, i colossi stranieri della grande distribuzione manterranno il loro vantaggio. Sam's Club e Metro continuano a dominare la quota di mercato e a registrare una rapida crescita. I marchi nazionali come Hema X, RT-Mart M Membership Stores e Fudi restano ancora indietro rispetto alle controparti straniere in termini di numero di punti vendita e velocità di espansione.

Tuttavia, ora che la segmentazione della clientela e la ricerca del miglior rapporto qualità-prezzo sono diventate un dato di fatto, i negozi con abbonamento nazionali stanno introducendo prodotti più adatti alle esigenze quotidiane dei consumatori cinesi, con confezioni di dimensioni più ridotte e strategie di prezzo più aggressive.

Nel lungo periodo, i negozi con sistema di abbonamento possono raggiungere uno sviluppo sostenibile solo attraverso investimenti a lungo termine nella selezione dei prodotti, nella catena di approvvigionamento e nello sviluppo dei prodotti. Hanno maggiori possibilità di garantire la sostenibilità a lungo termine concentrandosi sui gruppi di clienti principali, offrendo esperienze migliori per attirare i clienti nei negozi e distinguendosi dalla concorrenza.

3. L'e-commerce si orienta verso una concorrenza basata sui «prezzi bassi»: Douyin potrebbe superare Pinduoduo in termini di penetrazione

Nel 2023, con il ritorno alla normalità per i consumatori, una parte di essi è tornata a fare acquisti nei negozi fisici, determinando un calo di quasi 3 punti percentuali nella penetrazione dell'e-commerce. Parallelamente alla normalizzazione delle promozioni, i consumatori hanno registrato un aumento significativo della frequenza degli acquisti sulle piattaforme di e-commerce, con le vendite complessive che hanno comunque registrato una crescita del 5,3% nell'arco dell'anno.

Negli ultimi anni, il traffico Internet mobile ha raggiunto livelli record e i profitti hanno iniziato a stabilizzarsi. L'omologazione della concorrenza ha spinto le principali piattaforme a intensificare i propri sforzi in termini di competitività dei prezzi. Poiché i consumatori diventano sempre più razionali, una strategia di marketing basata esclusivamente su prezzi bassi, in modo semplice e diretto, non è più in grado di stimolare un'ulteriore crescita. I consumatori sono abituati a confrontare i prezzi tra le diverse piattaforme e la loro fedeltà a una singola piattaforma sta diminuendo.

I dati di Kantar Worldpanel mostrano che la penetrazione delle piattaforme di e-commerce come Taotian, JD.com e Pinduoduo è diminuita rispetto al 2022. Per consolidare nella mente dei consumatori un vantaggio competitivo in termini di prezzi a lungo termine, le piattaforme devono migliorare l'efficienza della catena di approvvigionamento, ridurre i costi di evasione degli ordini ed espandere l'ecosistema dei prodotti non gestiti direttamente, che presentano un miglior rapporto qualità-prezzo.

Il forte aumento dell'e-commerce basato sugli interessi e la tendenza del "prezzo più basso in diretta streaming" hanno causato notevoli sconvolgimenti nel tradizionale e-commerce basato sugli scaffali. Nel 2023, Douyin ha attirato oltre il 40% delle famiglie urbane cinesi per l'acquisto di beni di largo consumo, posizionandosi al terzo posto tra le piattaforme di e-commerce.

Grazie alla duplice spinta dei "contenuti" e dello "spazio sugli scaffali", oltre che all'ingresso di grandi marchi, si prevede che nel 2024 la penetrazione di Douyin supererà quella di Pinduoduo e ridurrà ulteriormente il divario con Taotian.

Affinché i marchi possano continuare a trarre vantaggio da piattaforme come Douyin, devono puntare sulla produzione di contenuti di alta qualità, creare sinergie tra "scenari di contenuto" e "scenari di vendita", fidelizzare gruppi di utenti, incrementare i riacquisti grazie a servizi di alta qualità e all'efficienza della catena di approvvigionamento, creando così un circolo virtuoso di crescita a lungo termine.

4. Il settore CGB si consolida, mentre i rivenditori potenziano le attività gestite in proprio

Dopo aver registrato tre anni di rapida crescita durante la pandemia, il settore O2O ha rallentato il proprio ritmo di crescita nel 2023. Il mercato degli acquisti di gruppo ha subito diversi riorganizzazioni, con i giganti consolidati che si sono gradualmente ritirati e hanno consolidato le proprie attività. Tra le piattaforme più importanti figurano ora Meituan Youxuan, Duoduo MaiCai e Taobao MaiCai, tutte sostenute da grandi gruppi aziendali.

Meituan Youxuan e Duoduo MaiCai hanno registrato una crescita costante delle vendite nell'ultimo anno, con una quota di mercato che sfiora il 25%. Si prevede che nel 2024 queste due piattaforme continueranno a guidare il settore degli acquisti di gruppo e a dominare il mercato.

Recentemente, Meituan MaiCai, piattaforma specializzata in prodotti freschi, ha cambiato nome in "XiaoXiang Supermarket", segnalando così il passaggio da un'attività incentrata esclusivamente sui prodotti freschi a una piattaforma completa, allontanandosi gradualmente dalla guerra dei sussidi e rafforzando i propri marchi e la diversificazione dell'offerta di prodotti.

Grazie alla maggiore frequenza e alla spesa media per visita più elevata, le app e i mini-programmi gestiti direttamente dai rivenditori sono diventati un'importante seconda fonte di crescita per i negozi fisici, con una quota dei ricavi totali in costante aumento.

Ad esempio, Watsons ha registrato una crescita significativa della propria app/mini-programma gestita direttamente nell'ultimo anno, nonostante un calo generale delle prestazioni. Il fatturato dell'app gestita direttamente da RT-Mart, "RT-Mart Youxian", è aumentato di circa il 40% rispetto allo stesso periodo dell'anno fiscale precedente.

A fronte del persistente calo dell'affluenza nei negozi, si prevede che nel 2024 i principali rivenditori investiranno maggiormente nella digitalizzazione, in particolare nei servizi di consegna gestiti in proprio. Si avvarranno attivamente di ecosistemi esterni e servizi di prossimità per indirizzare i clienti verso i punti vendita fisici, condurranno operazioni mirate incentrate sui membri e stimoleranno così la crescita complessiva del business.

5. L'espansione dei modelli di vendita a prezzi scontati accelera mentre incombe la crisi

Nel 2023, il formato dei discount ha registrato un'impennata in tutte le categorie, come emerge dai dati di Kantar Worldpanel, che indicano una crescita sostenuta delle vendite per Hotmaxx e Hema Outlet. Fondata meno di quattro anni fa, Hotmaxx ha superato i 600 punti vendita, mentre Hema Outlet ha aperto il suo primo negozio nel 2022 e attualmente ne gestisce oltre 70.

Il marchio di discount Le Er Le, con sede nell'Hunan e tra i primi ad aver fatto il suo ingresso nel settore dei discount, ha recentemente annunciato il proprio ingresso nel mercato nazionale della vendita al dettaglio, fissando l'obiettivo annuale di superare i 100 miliardi di fatturato e di aprire oltre 10.000 punti vendita.

I discount migliorano l'efficienza operativa puntando sulla produzione e la vendita su larga scala di prodotti a marchio proprio e riducendo al minimo le fasi intermedie. Questa strategia attrae i consumatori attenti al prezzo, intensificando la concorrenza tra questi negozi e i supermercati tradizionali nel 2024.

In qualità di "category killer" specializzati nella vendita di snack a prezzi scontati, i negozi di snack a prezzi scontati hanno guadagnato popolarità in tutto il Paese nel 2023. Nel quarto trimestre del 2023, oltre il 7,6% delle famiglie urbane cinesi ha effettuato acquisti presso questi negozi.

A livello locale, i negozi di snack a prezzi scontati registrano la penetrazione più elevata e in maggiore crescita nelle città di livello prefettizio, con una rapida espansione nelle regioni orientali e meridionali e un notevole potenziale di sviluppo in quelle settentrionali.

Il gruppo Busy For You, nato dalla fusione, ha annunciato che in futuro concentrerà la propria attenzione sulla regione settentrionale, entrando così in diretta concorrenza con il gruppo Wan Chen, anch'esso focalizzato sul mercato settentrionale. Attualmente, i negozi discount di snack sono ancora nelle prime fasi di sviluppo: trainati dai capitali, sfruttano i vantaggi di scala per creare una mentalità orientata al "prezzo basso" e raggiungere un elevato fatturato e un'elevata efficienza per metro quadrato, determinando una rivoluzione nel canale di distribuzione del settore degli snack.

Tuttavia, che si tratti di discount a pieno assortimento o di discount specializzati in snack, rispetto ai mercati europei e americani, questi formati non sono ancora diventati la norma nel settore della vendita al dettaglio e devono evitare di ripetere gli errori commessi nelle turbolente battaglie degli anni passati. La chiusura di Biyide alla fine del 2023 dimostra che il semplice "scontismo" non è affatto una strategia vincente sul mercato.

Man mano che i rivenditori tradizionali entrano sempre più nella competizione dei discount, nel 2024 la concorrenza tra i discount non si concentrerà solo su una rivalità superficiale sui prezzi, ma verterà principalmente sulla competizione legata alla creazione e alla gestione di «catene di approvvigionamento verticali».

Il continuo aumento della concentrazione del settore e il consolidamento dei vantaggi di scala spingeranno inoltre i marchi leader ad attirare un maggior numero di consumatori attraverso una migliore qualità dei prodotti e un maggiore riconoscimento del loro valore, garantendo una redditività costante e favorendo la crescita sostenibile dell'intero ecosistema del commercio al dettaglio.

(1).jpg)

.svg)