In un mercato stabile, la distribuzione organizzata registra un aumento in termini di volume (0,6%) grazie al trasferimento dalla distribuzione tradizionale (-3,6%).

In un contesto di stabilità del mercato, il settore della grande distribuzione ha registrato una crescita dello 0,6% in volume nel corso del 2024, trainata principalmente dalle catene a assortimento ridotto e dai supermercati regionali. Da notare il trasferimento di volume dal commercio tradizionale, che ha subito un calo del 3,6%.

Le preferenze delle famiglie spagnole continuano ad evolversi, attribuendo sempre maggiore importanza alla possibilità di effettuare l'intera spesa in un unico punto vendita, alle offerte e alle promozioni, nonché alla qualità del marchio proprio. Tuttavia, la vicinanza e il rapporto qualità-prezzo continuano ad essere i fattori determinanti nella scelta del luogo in cui acquistare.

Piccoli negozi e supermercati regionali: modelli diversi, successo comune

Le catene a assortimento ridotto, che hanno raggiunto una quota del 37,7% in valore dopo una crescita di 0,6 punti percentuali, consolidano la loro strategia basata sul marchio proprio. Da parte loro, i supermercati regionali, con una quota del 18% e una crescita di 0,7 punti, puntano sull'offerta di prodotti freschi e su un servizio personalizzato.

Il successo dei supermercati regionali si spiega, inoltre, con la loro espansione in nuove aree geografiche. Negli ultimi cinque anni, il 68% dei loro nuovi acquirenti proviene da aree al di fuori della loro comunità di origine, grazie all'adattamento del loro assortimento alle peculiarità locali.

I principali operatori e le loro sfide

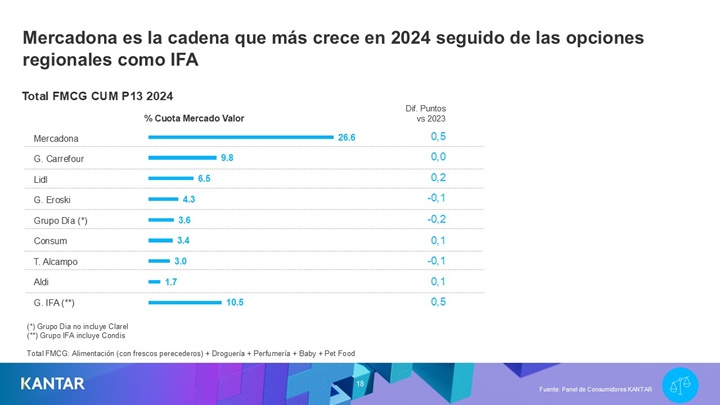

Mercadona, leader nel segmento dei prodotti a basso prezzo, ha aumentato la propria quota di mercato di 0,5 punti percentuali, registrando una particolare forza nella prima metà dell'anno e nelle regioni con margini di crescita. La sfida per il 2025 sarà quella di mantenere questa tendenza in un contesto in cui i suoi clienti ricorrono sempre più spesso alle promozioni di altre catene.

Lidl, dal canto suo, ha guadagnato 0,2 punti e si consolida come la catena con la crescita maggiore dal 2019 (+1,9 punti). Tuttavia, l'ascesa dei rivenditori regionali ha rappresentato una minaccia, essendo l'unico gruppo verso cui perde quota di mercato.

Dia ha migliorato i propri risultati dopo aver rinnovato i propri punti vendita e si distingue per il gradimento tra le famiglie anziane, il che potrebbe trasformarsi in un vantaggio competitivo. Aldi, consolidatosi come la quinta catena con il maggior numero di acquirenti dopo aver raddoppiato la propria base nell'ultimo decennio, deve ancora migliorare i propri livelli di conversione per categoria.

D'altra parte, Carrefour ha risentito del calo del canale ipermercato, perdendo quote tra le famiglie con figli. Tuttavia, i suoi formati di prossimità hanno bilanciato la situazione, chiudendo l'anno con una quota stabile del 9,8%.

Prospettive future

In vista del 2025, le sfide sono chiare: le catene di negozi di quartiere dovranno rafforzare la propria attrattiva per il pubblico anziano, mentre i supermercati regionali dovranno promuovere carrelli della spesa più completi, individuando le esigenze specifiche dei propri clienti in ogni mercato.

.svg)