La moda dal 2000 ad oggi. In occasione della pubblicazione del suo studio "Référenseigne Fashion", che festeggia i suoi 25 anni, Kantar ha voluto realizzare una retrospettiva sugli acquisti nel settore della moda nell'ultimo quarto di secolo. Dagli acquisti nei negozi di alimentari alle vendite per corrispondenza, fino alla rivoluzione portata dall'avvento di Internet: cosa rivela questo studio e in che modo i francesi hanno modificato le loro abitudini di consumo?

L'anno 2000

Quando lo shopping si faceva nei negozi di alimentari!

Nel 2000, la spesa per l'abbigliamento rappresentava ancora il 5% del budget dei francesi (rispetto al 10% di trent'anni prima); già all'epoca si ponevano le sfide della comunicazione e dell'innovazione per stimolare gli acquisti nel settore della moda.

Le catene alimentari dominavano il mercato con il 20% della spesa del settore, seguite dai negozi indipendenti (16%). Ricordiamo che nel 2000 le catene alimentari vendevano grandi marchi, come Levi’s, Lee, Converse… rendendo così lo shopping più attraente.

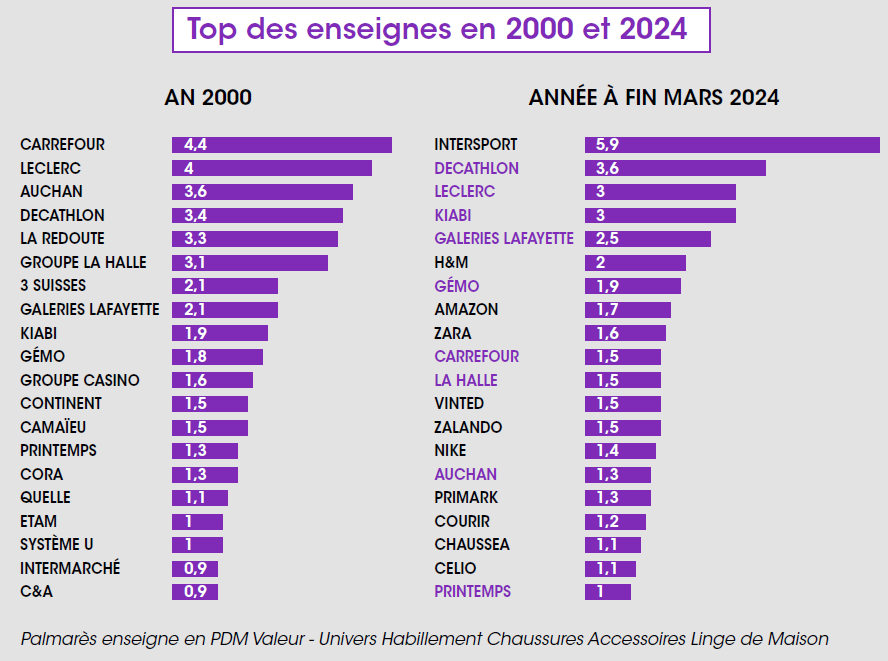

Il trio di testa era composto da Carrefour (4,4% di quota di mercato in valore), seguito da Leclerc (4%) e poi da Auchan (3,6%).

Questa leadership sarebbe stata presto messa a dura prova dai primi segnali della concorrenza delle catene e dei negozi di articoli sportivi, che cominciavano a farsi sentire.

2010

Quando Decathlon veste i francesi con uno stile più casual

Fino ad allora, il mercato della moda era molto concentrato e le possibilità di acquisto limitate. Di conseguenza, i primi 20 operatori del settore assorbivano il 42% della spesa, ripartita tra grandi magazzini, negozi indipendenti, vendita per corrispondenza, centri commerciali e alcune catene.

Dieci anni dopo, Decathlon vestiva i francesi, lanciando la moda casual e affermandosi come marchio leader del mercato. Cominciavano ad affacciarsi sul mercato catene internazionali, con la conseguenza che la quota di mercato dei grandi magazzini si dimezzò.

L’ascesa di Intersport è avvenuta nell’arco di 15 anni. Decathlon ha aperto la strada alle catene di articoli sportivi, ma è proprio Intersport ad aver registrato l’ascesa più fenomenale negli ultimi 15

anni. Il concorrente di Decathlon punta in alto. Il marchio ha raggiunto un livello di quota di mercato in valore senza pari dal 2000. Intersport è in testa con il 5,9% nel 2024 e non intende certo fermarsi qui, grazie all’integrazione di 55 negozi Go Sport che dovrebbe essere completata entro l’anno, rafforzando così la propria posizione nelle grandi metropoli, tra cui Parigi.

2015

Quando la svolta digitale ha superato la vendita per corrispondenza

È certo che nel 2000 tutte le famiglie francesi sfogliavano insieme il catalogo di La Redoute o di 3 Suisses e si divertivano a fantasticare sui loro futuri acquisti. Sebbene il passaggio al digitale sia stato avviato da questi attori, sono bastati 15 anni per vederli scomparire dalla Top 20. Le fusioni (3 Suisses + Quelle) non sono bastate a fermare il declino. La Redoute sarà l'ultima a resistere nella TOP 20, fino alla sua uscita dalla classifica nel 2014.

Altri operatori digitali più agili si sono fatti strada (Amazon, Shein, Vinted…) portando la quota di mercato di Internet al 21% nel 2024, mentre la vendita per corrispondenza, al culmine della sua attività, ne raggiungeva il 12%.

Dal 2010 ad oggi

Quando gli attori internazionali hanno soppiantato i marchi specializzati

Se le catene specializzate (Etam, Camaïeu, Celio…) hanno convissuto a lungo senza problemi con le catene di periferia (Kiabi, La Halle, Gémo…), mantenendo il proprio territorio di riferimento come creatrici di moda

e di fascia media, la concorrenza degli attori internazionali, intensificatasi a partire dal 2010, ha poi cambiato le carte in tavola. Da un unico attore internazionale (C&A) nella top 20 nel 2000,

siamo passati a sette nel 2024.

2024

Quando la nuova concentrazione dei marchi va di pari passo con l'espansione

Con l’aumento del numero di catene e siti web, la quota di mercato della TOP 20 ha mostrato una tendenza alla diluizione, passando dal 42% nel 2000 al 37% nel 2013. Negli ultimi anni è risalita al 39,4%

sotto la spinta di operatori che hanno conquistato quote di mercato grazie all’acquisizione di parchi negozi o all’apertura massiccia di punti vendita, intensificando una rete territoriale sapientemente studiata.

Riflettiamo su queste insegne che, contro ogni previsione, hanno tenuto duro in questo quarto di secolo!

Eppure, nonostante tutti questi sconvolgimenti, è importante sottolineare che 9 attori su 20 hanno attraversato questo quarto di secolo mantenendo il proprio posto nella classifica, grazie a cambiamenti di strategia, agilità e scelte oculate: Decathlon, Kiabi, Gémo, La Halle, Galeries Lafayette, Carrefour, Leclerc, Auchan e Printemps. Una performance da applaudire!

E tra 10 anni?

Sebbene il futuro riservi le sue incognite, possiamo ragionevolmente contare sui seguenti punti:

• La presenza di operatori internazionali nella Top 20 dovrebbe rafforzarsi con l’affermarsi di nomi come Action, Zeeman, Naumy, Shein, Temu… il che fa presagireun accentuarsi dell’effetto «

e a clessidra» sul settore. Solo normative a loro sfavore potrebbero frenarne l’avanzata.

• Le catene alimentari rischiano di continuare a perdere terreno se non riusciranno a reinventare il proprio modello di business, proprio come ha fatto Lidl, che ha saputo trasformare la propria offerta di abbigliamento in un'occasione speciale.

• La battaglia tra gli operatori del settore sportivo si preannuncia serrata, all’insegna della concentrazione, dell’espansione della rete di punti vendita e della conquista di quote di mercato. Intersport manifesta l’ambizione di entrare nel campo di gioco di Decathlon, mentre Decathlon punta a diventare un marchio internazionale.

• È improbabile che marchi etici e responsabili entrino nella Top 20 entro i prossimi 10 anni; d'altra parte, è ipotizzabile che le Galeries Lafayette diventino il principale distributore di questi marchi all'avanguardia.

• I marchi di abbigliamento per adulti potrebbero tornare a far parte dei leader di mercato, restituendo prestigio alla fascia media e ricreando valore con prodotti di qualità superiore e più sostenibili. Prodotti più sostenibili in grado di durare a lungo, poiché non c'è dubbio che il mercato dell'usato dovrebbe espandersi ed entrare nella Top 10, sotto l'impulso di Vinted o dell'

e di un altro sito comunitario.

• La nascita di un nuovo sito web che ha saputo fare dell'intelligenza artificiale il proprio miglior alleato, riuscendo così a superare le barriere all'acquisto nel mondo digitale e a rendere redditizio il modello.

• È comunque probabile che le attuali prime cinque della classifica confermino la loro posizione; i cambiamenti dovrebbero riguardare soprattutto le squadre in lizza per il titolo!

.svg)