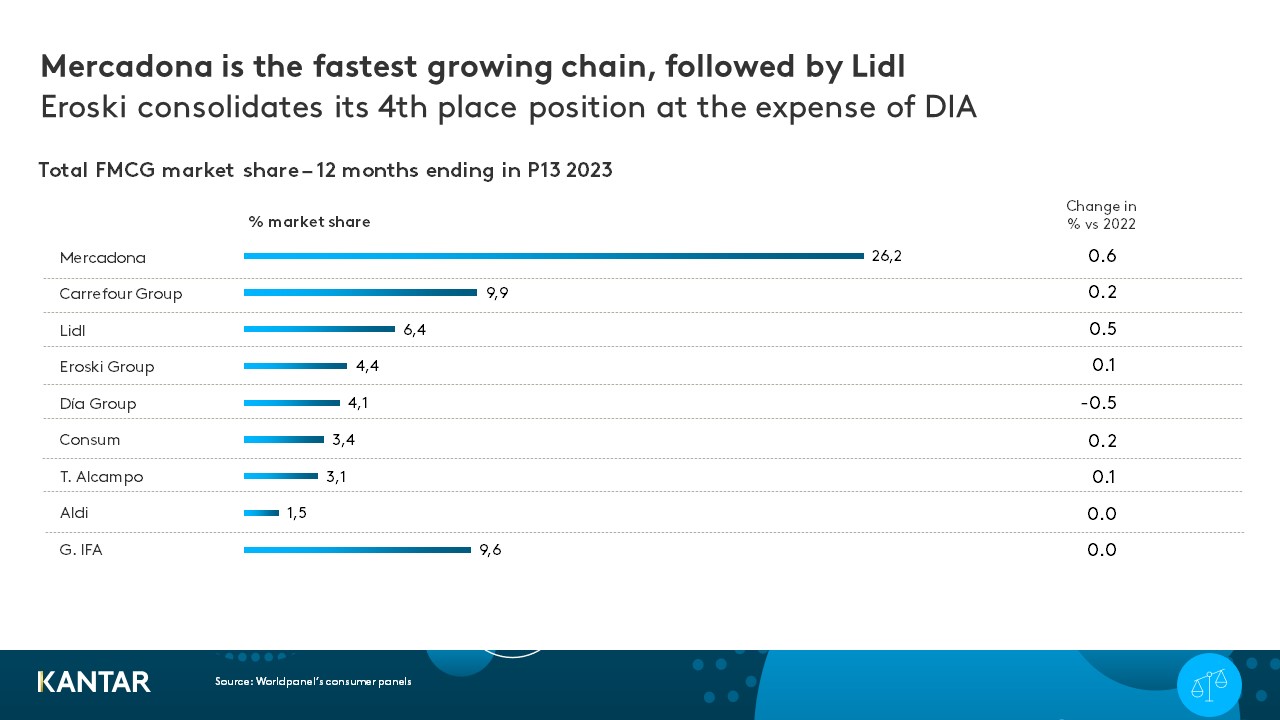

Mercadona, leader indiscusso, ha chiuso il 2023 con una quota di spesa del 26,2%, seguita da Carrefour, Lidl, il Gruppo Eroski e Dia.

Le cinque principali catene di supermercati spagnole nel 2023 – Mercadona, Carrefour, Lidl, Gruppo Eroski e DIA – rappresentano ora complessivamente oltre la metà (51%) della spesa totale per beni di largo consumo (FMCG) tra tutti i rivenditori. In un anno, il mercato alimentare in Spagna è cresciuto del 7,6% in valore, mentre la crescita in volume ha iniziato a mostrare segni di stabilizzazione, secondo i dati di Worldpanel.

In Spagna, la grande distribuzione sta registrando risultati migliori rispetto ai canali tradizionali e praticamente tutte le principali catene di supermercati stanno guadagnando quote di mercato. Nel 2023, un anno caratterizzato dall’aumento dei prezzi, i consumatori hanno cercato di controllare meglio le proprie spese e si sono orientati verso i supermercati piuttosto che verso i negozi tradizionali. Nel frattempo, fattori quali le promozioni e i marchi propri dei rivenditori stanno acquisendo sempre maggiore importanza nella scelta del punto vendita.

Mercadona rimane il leader indiscusso, chiudendo l'anno come la catena con la crescita maggiore in termini di quota di spesa (+0,6%), raggiungendo il 26,2%. Ha registrato una crescita a partire da aprile, in coincidenza con l'annuncio di una campagna di riduzione dei prezzi su 500 prodotti. Si tratta di un andamento positivo che il rivenditore è riuscito a mantenere fino ad oggi.

Carrefour mantiene il secondo posto con una crescita più contenuta della quota di mercato, pari allo 0,2%. I suoi sforzi per contenere i prezzi, attraverso offerte promozionali e un interessante programma fedeltà, sono apprezzati dai consumatori. Tuttavia, con una quota di mercato del 9,9%, la sfida per Carrefour è ora quella di continuare a espandere i propri punti vendita di prossimità.

Nel frattempo, le catene di discount tedesche continuano a puntare sul mercato spagnolo. Sia Aldi che Lidl figurano tra i rivenditori con il maggior numero di nuove aperture e tra quelli che investono di più nei media. Lidl, con una quota di valore del 6,4%, si colloca al terzo posto e ha registrato la seconda crescita più elevata nel 2023. Tuttavia, questa crescita va oltre l'apertura di nuovi punti vendita, un aspetto da tenere in considerazione poiché la catena ha già annunciato un'espansione continua della propria capillarità nel 2024, per raggiungere i 700 punti vendita.

Per quanto riguarda Eroski, il gruppo sta consolidando la propria posizione di quarta catena del settore, grazie all'espansione della propria area di influenza e alla capacità di resistere alla pressione esercitata dai primi tre operatori e dalle catene regionali in forte crescita. Nel 2023 i rivenditori regionali hanno raggiunto una quota di mercato del 17% (+0,3%), proponendosi come alternativa ai rivenditori a assortimento limitato con un'offerta distintiva.

DIA è l'unica delle cinque principali catene ad aver registrato un calo della quota di mercato (-0,5%) nel 2023; un calo strettamente legato alla cessione dei supermercati ad Alcampo.

Cosa ci riserva il 2024?

Per il 2024 non sono previsti cambiamenti significativi nei volumi dei beni di largo consumo, mentre l'inflazione viene riportata sotto controllo. Si prevede un ritorno alla stabilità man mano che la Spagna esce gradualmente da un ciclo macroeconomico di crisi.

Si sta avviando un nuovo ciclo, caratterizzato dalla continua concentrazione del settore dei beni di largo consumo (FMCG) nella grande distribuzione. Le catene che riusciranno a trarre vantaggio dall'evoluzione del commercio al dettaglio tradizionale saranno quelle che registreranno la crescita maggiore; in questo contesto, il settore dei prodotti alimentari freschi – di cui il 32,5% è detenuto da operatori specializzati – avrà un ruolo determinante.

Nell'attuale contesto di rallentamento dell'inflazione, le catene di distribuzione spagnole puntano a posizionarsi come opzioni convenienti per affrontare il nuovo ciclo. Stanno intensificando la comunicazione e concentrandosi maggiormente sul prezzo, il che sta esercitando una maggiore pressione sui margini. I marchi propri sono stati una delle principali leve utilizzate dai distributori per intervenire sui prezzi. Tuttavia, nella seconda metà del 2023, la loro crescita ha registrato un rallentamento.

Nell'eventualità che la situazione si stabilizzi, le famiglie spagnole modificheranno il proprio comportamento d'acquisto e torneranno a fare la spesa interamente presso una sola catena. Le catene si daranno battaglia per attirare i consumatori con promozioni e offerte, nel tentativo di invogliarli a riempire i propri carrelli.

Infatti, sempre più consumatori acquistano determinati prodotti in una catena diversa da quella in cui fanno abitualmente la spesa, per approfittare delle offerte promozionali. Altri sono disposti a passare a un'altra marca se trovano un'offerta vantaggiosa (+4,3% rispetto al 2022).

Il canale online è tornato ai tassi di crescita pre-pandemia, dopo aver raggiunto un picco durante la pandemia di COVID. Nel 2023, il settore dell'e-commerce ha registrato un aumento della propria quota di spesa nel 43% delle categorie di beni di largo consumo. Questa tendenza è destinata a durare, ma per ora lo shopping online sembra destinato a integrare e coesistere con quello tradizionale piuttosto che a sostituirlo.

Se desideri saperne di più, contatta i nostri esperti oppure accedi al nostro strumento di visualizzazione dei dati per esaminare i dati attuali e storici relativi al mercato alimentare nella tua regione.

Ne volete altri come questo?

.svg)